Différence entre l'analyse horizontale et verticale

Différence clé - Analyse horizontale vs verticale

Les états financiers tels que le compte de résultat, le bilan et les états de flux de trésorerie sont des états importants qui devraient être largement étudiés afin d'arriver à des conclusions concernant l'exécution de l'exercice en cours ainsi que pour aider à planifier le budget de l'exercice à venir. L'analyse horizontale et verticale est deux principaux types de méthodes d'analyse utilisées à cet effet. La principale différence entre l'analyse horizontale et verticale est que L'analyse horizontale est une procédure dans analyse financière dans lequel les montants des états financiers sur une certaine période de temps sont comparés en ligne afin de prendre des décisions connexes alors que L'analyse verticale est la méthode d'analyse des états financiers où chaque élément de ligne est répertorié en pourcentage d'un autre élément.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce que l'analyse horizontale

3. Qu'est-ce que l'analyse verticale

4. Comparaison côte à côte - Analyse horizontale vs verticale

5. Résumé

Qu'est-ce que l'analyse horizontale?

Une analyse horizontale, également appelée 'analyse de tendance', est une procédure dans l'analyse financière où les montants d'informations financières sur une certaine période sont comparés en ligne afin de prendre des décisions connexes.

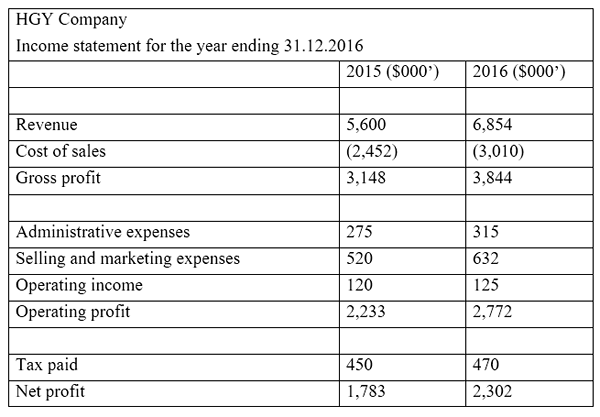

E.g. Le compte de résultat de la société HGY pour l'exercice clos 2016 est indiqué ci-dessous avec les résultats financiers de l'année 2015.

L'analyse horizontale consiste à comparer les résultats financiers lignes par ligne horizontalement. Cela aide à comprendre comment les résultats sont passés d'une période financière à une autre. Cela peut être calculé en termes absolus ainsi que en pourcentage. Dans l'exemple ci-dessus, les revenus de HGY ont augmenté de 1 254 M $ (6 854 M $ - 5 600 M $). En pourcentage, cette augmentation s'élève à 22.4% (1 254 M $ / 5 600 M $ * 100).

Il est important pour chaque entreprise de développer son entreprise au fil du temps afin de créer une valeur des actionnaires. Ainsi, une analyse horizontale aide à comprendre à quel point cela a réussi à être réalisé en considérant une période de temps.

Qu'est-ce que l'analyse verticale?

L'analyse verticale est la méthode d'analyse des états financiers où chaque élément de ligne est répertorié en pourcentage d'un autre élément pour effectuer une prise de décision utile. Ici, chaque élément de ligne sur le compte de résultat est exprimé en pourcentage de revenus de vente et chaque élément de ligne du bilan est exprimé en pourcentage d'actifs totaux. Passer à partir de l'exemple ci-dessus,

E.g. La marge bénéficiaire brute de HGY pour 2015 et 2016 est que 3 148 millions de dollars peuvent être calculés comme,

Marge bénéficiaire brute pour 2015 = 3 148 M $ / 5 600 M $ * 100

= 56.2%

Marge bénéficiaire brute pour 2016 = 3 844 M $ / 6 854 M $ * 100

= 56.1%

La comparaison entre les deux ratios indique qu'en dépit de l'augmentation des revenus et du coût des ventes, le bénéfice brut n'a changé que marginalement.

Les états financiers doivent être préparés dans un format vertical standard conformément aux normes comptables. L'utilisation principale de l'analyse verticale est de calculer les ratios financiers qui à leur tour sont des mesures clés dans l'évaluation des performances de l'entreprise. Une fois les ratios calculés, ils peuvent être facilement comparés aux ratios dans des sociétés similaires à des fins d'analyse comparative.

Figure 01: L'analyse horizontale et l'analyse verticale sont réalisées en utilisant les mêmes états financiers

Quelle est la différence entre l'analyse horizontale et verticale?

Analyse horizontale vs verticale | |

| L'analyse horizontale est une procédure dans l'analyse fondamentale dans laquelle les quantités d'informations financières sur une certaine période de temps sont comparées en ligne afin de prendre des décisions connexes. | L'analyse verticale est la méthode d'analyse des états financiers où chaque élément de ligne est répertorié en pourcentage d'un autre élément pour aider à la prise de décision. |

| Objectif principal | |

| Le but principal de l'analyse horizontale est de comparer les éléments de ligne pour calculer les modifications dans le temps. | L'objectif principal de l'analyse verticale est de comparer les changements en pourcentage. |

| Utilité | |

| L'analyse horizontale devient plus utile lors de la comparaison des résultats de l'entreprise avec les exercices précédents. | L'analyse verticale est plus utile pour comparer les résultats de l'entreprise avec d'autres entreprises. |

Résumé - Analyse horizontale vs verticale

La principale différence entre l'analyse horizontale et verticale dépend de la façon dont les informations financières dans les énoncés sont extraites pour la prise de décision. L'analyse horizontale compare les informations financières au fil du temps en adoptant une méthode ligne par ligne. L'analyse verticale est axée sur la conduite de comparaisons de ratios calculés à l'aide d'informations financières. Ces deux méthodes sont réalisées en utilisant les mêmes états financiers et les deux sont tout aussi importants pour prendre des décisions qui affectent l'entreprise sur une base informée.

Les références

1.«Analyse horizontale.»Investopedia. N.p., 12 août. 2015. la toile. 12 avril. 2017.

2.»Analyse verticale.»Investopedia. N.p., 17 juillet 2015. la toile. 12 avril. 2017.

3.«Analyse verticale horizontale vs des états financiers.”Comptabilité, financière, taxe. N.p., n.d. la toile. 13 avril. 2017.

Image gracieuseté:

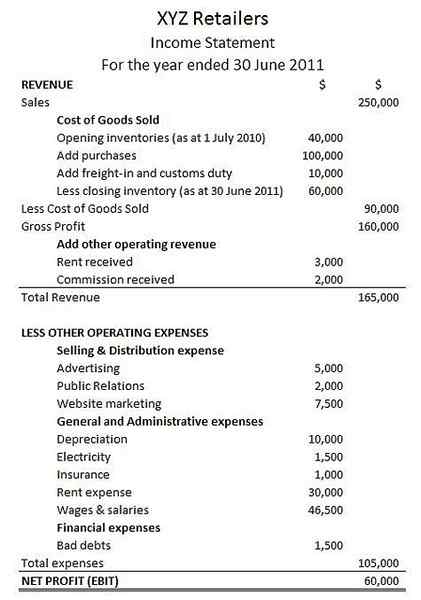

1. «Y2Cary3N6MNG-5HA51L-Income-Statement-Exemple» par Peter Baskerville (CC BY-SA 2.0) via Flickr