Différence entre les coûts marginaux et les coûts différentiels

Différence clé - coût marginal vs coût différentiel

La principale différence entre les coûts marginaux et les coûts différentiels est que Les coûts marginaux considèrent la variation des coûts afin de produire une unité de production supplémentaire alors que Le coût différentiel est la différence entre le coût de deux décisions alternatives, ou un changement des niveaux de sortie. Les coûts marginaux et les coûts différentiels sont deux concepts clés de la comptabilité de gestion qui sont largement pris en compte dans la prise de décision en considérant les revenus gagnés et les coûts qui en résultent d'un scénario donné.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce que le coût marginal

3. Qu'est-ce que le coût différentiel

4. Comparaison côte à côte - Coût marginal vs coût différentiel

5. Résumé

Qu'est-ce que le coût marginal?

Le coût marginal est l'enquête sur les coûts d'un changement marginal (petit) dans la production de marchandises ou une unité de production supplémentaire. Il s'agit d'un outil de prise de décision important que les entreprises peuvent utiliser pour décider comment allouer des ressources rares afin de minimiser les coûts et de maximiser les revenus. Le coût marginal est calculé comme,

Coût marginal = modification du coût total / changement de la production

Afin de prendre des décisions efficaces, le coût marginal doit être comparé aux revenus marginaux (augmentation des revenus des unités supplémentaires)

E.g. GNL est un fabricant de chaussures qui produit 60 paires de chaussures au coût de 55 700 $. Le coût par paire de chaussures est de 928 $. Le prix de vente d'une paire de chaussures est de 1 500 $, donc le chiffre d'affaires total est de 90 000 $. Si GNL produit une paire de chaussures supplémentaires, les revenus seront de 91 500 $ et le coût total sera de 57 000 $.

Revenu marginal = 91 500 $ - 90 000 $ = 1 500 $

Coût marginal = 57 000 $ - 55700 $ = 1 300 $

Ce qui précède entraîne un changement de prestation nette de 200 $ (1 500 $ - 1 300 $)

Le coût marginal aide les entreprises à décider si elle est bénéfique ou non pour produire des unités supplémentaires. L'augmentation de la production seule n'est pas avantageuse si les prix de vente ne peuvent pas être maintenus. Par conséquent, les coûts marginaux soutiennent l'entreprise pour identifier le niveau de production optimal.

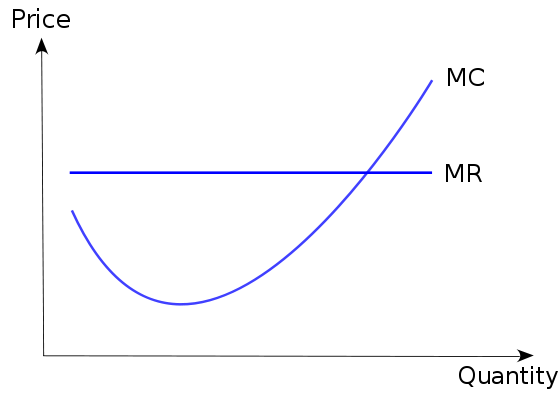

Figure 01: graphique de coût marginal

Qu'est-ce que le coût différentiel?

Le coût différentiel est la différence entre le coût de deux décisions alternatives, ou un changement des niveaux de sortie. Le concept est utilisé lorsqu'il existe plusieurs options possibles à poursuivre, et un choix doit être fait pour sélectionner une option et supprimer les autres.

E.g. 1. Décision entre deux alternatives

ABV Company est une entreprise de vente au détail de vêtements qui connaît une augmentation significative des ventes pendant les périodes saisonnières. ABV souhaite rénover le magasin et augmenter l'espace de stationnement avant le prochain temps de saison, mais ils n'ont pas suffisamment de capital pour mener les deux options. Le coût de la rénovation est estimé à 500 750 $ alors que le coût de l'augmentation de l'espace de stationnement est estimé à 840 600 $. Ainsi, le coût différentiel entre les deux alternatives est de 339 850 $.

L'utilisation du coût différentiel pour évaluer entre deux options ne fournit qu'une analyse financière et ne doit pas être utilisé comme seul critère de prise de décision. Dans l'exemple ci-dessus, supposons que les clients majoritaires d'ABV ont donné des commentaires que le magasin n'a pas d'espace de stationnement adéquat. Dans ce cas, investir dans l'expansion de l'espace de stationnement est l'alternative qui sera bénéfique à long terme, même si la rénovation est l'alternative moins coûteuse. En d'autres termes, les entreprises devraient toujours considérer le «coût d'opportunité» (avantage avant de la prochaine meilleure alternative) avant de sélectionner une alternative.

E.g. 2. Changement de niveau de sortie

JIH exploite une usine de fabrication qui peut produire 50 000 unités au coût de 250 000 $ ou 90 000 unités au coût de 410 000 $. Le coût différentiel pour 40 000 unités supplémentaires est de 160 000 $

Le «coût coulé» et le «coût engagé» sont deux concepts de coûts qui deviennent importants en coût différentiel. Ces deux types de coûts sont exclus des décisions de coûts différentiels, car soit ils sont déjà engagés, soit la Société a l'obligation d'obtenir, donc n'a pas d'impact sur une nouvelle décision.

Coût coulé

Les coûts coulés sont déjà engagés et ne peuvent pas être récupérés, ils ne sont donc pas pertinents dans la prise d'une nouvelle décision. En e.g. 2, supposons que JIH a engagé un coût fixe de 450 300 $. Il s'agit d'un coût coulé qui n'a aucun impact, que le JIH produit 50 000 ou 90 000 unités.

Coût engagé

Le coût engagé est une obligation de subir un coût qui ne peut être modifié.

Quelle est la différence entre les coûts marginaux et les coûts différentiels?

Coût marginal vs coût différentiel | |

| Les coûts marginaux considèrent la variation des coûts afin de produire une unité de production supplémentaire | Le coût différentiel est la différence entre le coût de deux décisions alternatives, ou un changement des niveaux de sortie. |

| But | |

| Le but des coûts marginaux est d'évaluer s'il est avantageux de produire une unité / un petit nombre supplémentaires d'unités supplémentaires. | Le but des coûts différentiels est d'évaluer l'option la plus appropriée entre les alternatives. |

| Critères de comparaison | |

| Le coût marginal est comparé aux revenus marginaux pour calculer l'impact d'une décision. | Les coûts de deux scénarios sont comparés et l'alternative moins coûteuse est sélectionnée. |

Résumé - Coût marginal vs coût différentiel

La différence entre les coûts marginaux et les coûts différentiels dépend principalement de la nature de la prise de décision requise. Les coûts marginaux sont utilisés pour la prise de décision en cas de nécessité d'évaluer un changement de niveau de production alors que les coûts différentiels sont utilisés pour évaluer les effets de deux ou plusieurs alternatives. Ces deux concepts sont utilisés pour une meilleure prise de décision en allouant efficacement les ressources rares.

Les références:

1. «Analyse marginale en économie: définition, formule et exemples - transcription vidéo et leçon." Étude.com. N.p., n.d. la toile. 27 mars. 2017.

2. «Le seuil de rentabilité et les revenus marginaux.»Chron.com. Chron.com, 19 mai 2013. la toile. 27 mars. 2017.

3. «Quel est un coût différentiel? - questions et réponses.”AccountingTools. N.p., n.d. la toile. 04 avril. 2017.

4. «Les frais de prise de décision notionnels, les coûts coulés et les frais engagés - Collection de la comptabilité du collège.«DÉCISION DES CROISSES NOTIONNELS, COSS DU COSS ET COMPOSSIONS COMMENTES - COLLET CONTRÔLE. N.p., n.d. la toile. 04 avril. 2017.

Image gracieuseté:

1. "CostCurve - Coût marginal 2" par CostCurve _-_ marginal_cost_2.PNG: utilisateur: piétiné, utilisateur: Jarry1250.Travail dérivé: Jarry1250 (Talk) - CostCurve _-_ marginal_cost_2.png (cc by-sa 3.0) via Commons Wikimedia