Différence entre l'analyse et l'interprétation des états financiers

Différence clé - Analyse vs interprétation des états financiers

Les états financiers comprennent le compte de résultat, le bilan, l'état des flux de trésorerie et un état des changements de capitaux propres. Les informations de ces déclarations sont analysées et interprétées afin de faciliter la prise de décision. La principale différence entre l'analyse et l'interprétation des états financiers est que L'analyse est le processus d'examen et d'analyse des états financiers d'une entreprise pour prendre de meilleures décisions économiques alors que L'interprétation des états financiers fait référence à la compréhension de ce que les états financiers indiquent. L'interprétation des états financiers est effectuée par analyse des ratios.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce que l'analyse des états financiers

3. Qu'est-ce que l'interprétation des états financiers

4. Comparaison côte à côte - Analyse vs interprétation des états financiers

5. Résumé

Qu'est-ce que l'analyse des états financiers?

L'analyse des états financiers est le processus d'examen et d'enquête sur les états financiers de la société pour prendre de meilleures décisions économiques. Ici, les informations sur les états financiers d'une entreprise sont comparées à celles des années précédentes ou à d'autres sociétés similaires.

Comparaison avec les années précédentes

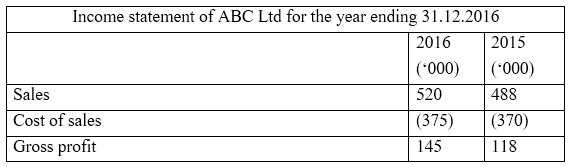

Il est essentiel pour une entreprise de croître en continu. Pour pouvoir déterminer si cela s'est produit et comment cela s'est produit, les informations sur la période comptable précédente doivent être comparées à la période actuelle. De nombreuses entreprises fournissent les résultats du dernier exercice dans une colonne à côté des résultats de l'année en cours pour la facilité de comparaison. Les états financiers des sociétés publiques sont faciles à comparer car leur préparation suit un format standard.

En regardant ce qui précède, les utilisateurs de la déclaration peuvent clairement voir que le bénéfice brut a augmenté de 2015 à 2016.

Comparaison avec d'autres sociétés

C'est ce qu'on appelle «l'analyse comparative». La comparaison des informations financières avec les entreprises du même secteur donne lieu à de nombreux avantages. Ces entreprises similaires sont souvent des concurrents, donc comment elles ont fonctionné par rapport à l'entreprise peuvent être analysées à l'aide de l'analyse comparative. Les résultats de cet exercice sont plus efficaces lorsque les entreprises de taille similaire et de produit similaire sont comparées.

E.g. Coca-Cola et Pepsi, Boeing et Airbus

Qu'est-ce que l'interprétation des états financiers?

L'interprétation des états financiers fait référence à la compréhension de ce que les états financiers indiquent. Ceci est très important pour prendre les mesures futures nécessaires pour garantir que la santé financière de l'entreprise reste aux niveaux souhaités. L'interprétation des ratios financiers se fait par analyse des ratios.

Une analyse généralement des ratios est effectuée à la fin de la période de comptabilité financière. Les montants des états financiers de fin d'année sont utilisés pour calculer les ratios. Les états financiers de fin d'année fournissent des informations concernant les résultats obtenus au cours de l'année et l'état actuel de l'entreprise en fournissant le montant des actifs, des passifs et des capitaux propres qu'il détient. Bien que utiles, ceux-ci sont principalement préparés à des fins de présentation et de réglementation et ont peu de valeur à comprendre ce que signifie cette information et comment ils peuvent être utilisés pour prendre des décisions pour l'avenir. Ces limitations sont traitées par analyse du ratio. Passer à partir de l'exemple ci-dessus,

E.g. Selon combien le bénéfice brut a augmenté par rapport à 2015 peut être calculé en utilisant le ratio de marge brute (ventes / profit brut). La marge brute pour 2015 est de 24% et est passée à 28% en 2016.

Il fournit une interprétation des ratios calculés et selon que le résultat est positif ou négatif, la direction peut décider quelles actions à prendre pour l'amélioration de l'avenir.

E.g. Le ratio dette / actions est le reflet de la structure de financement de la Société et reflète le montant de la dette en tant que partie des capitaux propres. Cela doit être maintenu à un certain niveau; Si le ratio est trop élevé, il indique que l'entreprise est principalement financée par dette, ce qui est très risqué. En revanche. Ainsi, en fonction du ratio, la direction peut décider de ce que devrait être la future structure de financement.

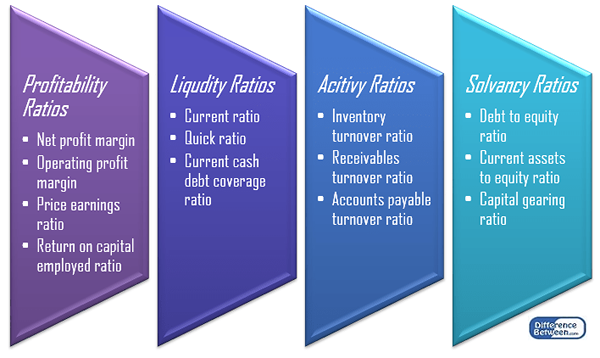

Il existe 4 catégories principales de ratios et un certain nombre de ratios sont calculés pour chaque catégorie. Certains des ratios les plus courants sont les suivants.

Figure 1: Classification des ratios

Étant donné que l'analyse du ratio aide à la comparaison des résultats en termes relatifs, la taille de l'entreprise ne se présente pas comme un problème dans l'analyse. Cependant, le calcul des ratios est basé sur des informations antérieures et parfois les actionnaires sont plus préoccupés par la réception des prévisions concernant l'avenir.

Quelle est la différence entre l'analyse et l'interprétation des états financiers?

Analyse vs interprétation des états financiers | |

| L'analyse est le processus d'examen et d'analyse des états financiers d'une entreprise pour prendre de meilleures décisions économiques. | L'interprétation des états financiers fait référence à la compréhension de ce que les états financiers indiquent. |

| But | |

| Les états financiers sont analysés pour comprendre comment les résultats de la période en cours ont changé par rapport à la période précédente. | Les états financiers sont interprétés pour assurer une prise de décision éclairée pour les performances futures |

| Temps | |

| L'analyse des états financiers est simple par rapport à les interpréter, prenez donc relativement moins de temps. | L'interprétation des états financiers nécessite d'extraire et d'étudier et de trouver des relations entre l'information, c'est plus longue. |

Résumé - Analyse vs interprétation des états financiers

La principale différence entre l'analyse et l'interprétation des états financiers dépend de l'endroit où les informations financières sont utilisées pour comparer les résultats avec les périodes passées (analyse) ou s'il faut les utiliser pour la prise de décision future en comprenant ce qui est indiqué par les résultats (interprétation). L'analyse et l'interprétation des états financiers prennent du temps. Bien que utile, le principal inconvénient de ces deux exercices est qu'ils sont trop concentrés sur les résultats passés qui ne peuvent pas être modifiés. La plupart des parties prenantes sont plus préoccupées par les performances futures, donc peut ne pas voir une valeur significative dans l'analyse et l'interprétation des états financiers.

Les références

1. «Analyse des états financiers.»Investopedia. N.p., 14 novembre. 2015. la toile. 19 avril. 2017.

2. Peavler, romarin. «Comment effectuez-vous l'analyse des états financiers?" L'équilibre. N.p., n.d. la toile. 19 avril. 2017.

3. «Ratios financiers et analyse | Explication | Comptabilité.”AccountingCoach.com. N.p., n.d. la toile. 19 avril. 2017.