Différence entre une déclaration de taille comparative et commune

Différence clé - Déclaration de taille comparative vs taille commune

Les états financiers sont largement utilisés à un certain nombre de parties prenantes, en particulier pour les actionnaires, en tant que telles, fournissent un certain nombre d'informations importantes. Les états financiers comparatifs et communs sont deux formes d'énoncés utilisés par les entreprises pour extraire des informations financières. La principale différence entre les états financiers de taille comparative et commun est que Les états financiers comparatifs présentent des informations financières pendant plusieurs années côte à côte sous forme de valeurs absolues, de pourcentages ou les deux alors que États financiers de taille communs présentent tous les éléments en pourcentage des termes - Les articles du bilan sont présentés en pourcentages d'actifs et des éléments du compte de résultat sont présentés en pourcentages de ventes.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce que la déclaration comparative

3. Quelle est la déclaration de taille commune

4. Comparaison côte à côte - Déclaration de taille comparative vs taille commune

5. Résumé

Qu'est-ce qu'une déclaration comparative?

La déclaration comparative compare les états financiers de l'année en cours avec les déclarations de période précédente en inscrivant les résultats côte à côte. Les analystes et les chefs d'entreprise utilisent le compte de résultat, le bilan et les flux de trésorerie à des fins comparatives. Ceux-ci sont principalement préparés à des fins de prise de décision internes à analyser par la direction.

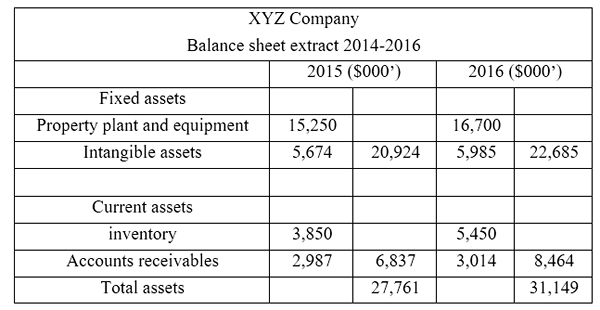

Ci-dessous, les extraits de bilan de XYZ Ltd de 2015 à 2016.

Dans l'instruction ci-dessus, il devient pratique de comparer les résultats et de les exprimer sous des formes suivantes.

- En termes absolus

De 2015 à 2016, les actifs totaux ont augmenté de 3 388 millions de dollars (31 149 M $ - 27 761 M $)

- En pourcentage

De 2015 à 2016, les actifs totaux ont augmenté de 12.2% (3 388 M $ / 27 761 M $ * 100)

- Sous une forme graphique

L'analyse des tendances peut être représentée dans un graphique pour montrer la ligne de tendance afin qu'il devienne pratique pour les décideurs de comprendre les performances globales et le statut de l'entreprise en un coup d'œil.

L'aspect le plus important de la déclaration comparative est le calcul du ratio en utilisant les informations dans les états financiers. Les ratios peuvent être comparés avec les ratios des ratios d'exercice précédents ainsi que les normes de l'industrie.

Quelle est la déclaration de taille commune?

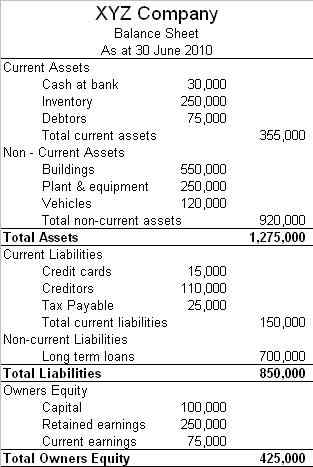

Les états financiers de taille communs présentent tous les éléments en pourcentage où les éléments du bilan sont présentés en pourcentages d'actifs et des éléments du compte de résultat sont présentés en pourcentages de ventes. Les états financiers publiés sont des états de taille courants qui contiennent des résultats financiers pour la période comptable respective. Dans l'exemple ci-dessus, si les résultats ont été présentés pour une seule période de comptabilité, c'est une déclaration de taille courante. Les déclarations de taille courante sont utiles pour comparer les résultats avec des entreprises similaires.

Figure 01: Les états financiers publiés sont des états de taille courants

Quelle est la différence entre la déclaration de taille comparative et commune?

Énoncé de taille comparative vs taille commune | |

| Les états financiers comparatifs présentent des informations financières pendant plusieurs années côte à côte sous forme de valeurs absolues, de pourcentages ou les deux. | Les états financiers de taille communs présentent tous les éléments en pourcentage où les éléments du bilan sont présentés en pourcentages d'actifs et des éléments du compte de résultat sont présentés en pourcentages de ventes. |

| But | |

| Des déclarations comparatives sont préparées à des fins de décision interne. | Énoncés de taille communs préparés à des fins de référence pour les parties prenantes. |

| Utilité | |

| Les déclarations comparatives deviennent plus utiles lors de la comparaison des résultats de l'entreprise avec les exercices précédents. | Des déclarations de taille courante peuvent être utilisées pour comparer les résultats de l'entreprise avec des entreprises similaires. |

Résumé- Comparatif vs Énoncé de taille commun

La différence entre la déclaration de taille comparative et la taille commune dépend de la façon dont les informations financières dans les déclarations sont présentées. Étant donné que les états financiers comparatifs présentent des informations financières pendant un certain nombre d'années côte à côte, ce type de déclaration est pratique pour calculer les ratios et comparer directement les résultats. D'un autre côté, les états financiers de taille commun présentent tous les éléments en pourcentage de termes, ce qui le rend utile pour analyser les résultats de la période actuelle. Ces deux méthodes sont tout aussi importantes pour prendre des décisions qui affectent l'entreprise sur une base éclairée et un temps suffisant devrait être consacré à l'analyse appropriée des informations financières pour une prise de décision efficace.

Les références

1. Vannatta, Elina. «États financiers comparatifs et de taille commun."Ehow. Group des feuilles, 10 juin 2011. la toile. 19 avril. 2017.

2. «Déclaration comparative.»Investopedia. N.p., 09 février. 2010. la toile. 19 avril. 2017.

3. «Quels sont les états financiers de taille commun? | Comptabilité.”AccountingCoach.com. N.p., n.d. la toile. 19 avril. 2017.

Image gracieuseté:

1. «Y2Cary3n6mng-Q6hnvf-Balance-Sheet» par Peter Baskerville (CC BY-SA 2.0) via Flickr