Différence entre la prestation et la responsabilité du contingent

Différence clé - Provision vs responsabilité contingente

Les dispositions et les passifs éventuels et les actifs contingents sont également régis par «IAS 37: dispositions, passifs contingents et actifs contingents». L'objectif de la création de dispositions et de passifs contingents est conforme au concept de prudence en comptabilité où les actifs et les passifs devraient être égalés aux revenus et aux dépenses pour un exercice donné. Cette pratique est effectuée pour s'assurer que les états financiers de fin d'année sont présentés de manière réaliste où les actifs ne sont pas surévalués et que les responsabilités ne sont pas sous-évaluées. Le différence clé entre une disposition et une responsabilité contingente est que La provision est à l'heure actuelle à la suite d'un événement passé alors qu'une responsabilité contingente est actuellement enregistrée pour tenir compte d'une éventuelle sortie future de fonds.

Qu'est-ce qu'une disposition?

Une disposition est une diminution de la valeur des actifs et doit être reconnue lorsqu'une obligation actuelle survient en raison d'un événement passé. Le moment sur le moment où ladite obligation survient et le montant est souvent incertain. Les dispositions couramment enregistrées sont la provision pour les créances douteuses (dettes qui ne peuvent pas être récupérées en raison de l'insolvabilité des débiteurs) et de la disposition des dettes douteuses (dettes qui sont peu susceptibles d'être collectées en raison de litiges possibles avec les débiteurs, des problèmes avec les jours de paiement, etc.. Les dispositions sont examinées à la fin de l'exercice pour reconnaître les mouvements du dernier montant de provision de l'exercice et de la provision ou de la disposition seront facturés au compte de résultat. Le montant de disposition habituel pour une disposition sera décidé en fonction de la politique de l'entreprise. Par exemple, une entreprise peut avoir une politique est de faire une allocation de 4% des débiteurs pour des dettes mauvaises et douteuses. Dans ce cas, si le total des débiteurs s'élève à 10000 $, l'allocation sera de 400 $.

Le traitement comptable de base pour la reconnaissance d'une disposition est,

Dépense a \ c dr

Provision A \ C Cr

Qu'est-ce qu'une responsabilité contingente?

Pour qu'une responsabilité contingente soit reconnue, il devrait y avoir une estimation raisonnable d'une future sortie de trésorerie probable basée sur un événement futur. Par exemple, s'il y a une plainte en attente contre l'organisation, un éventuel paiement en espèces peut être effectué à l'avenir au cas où l'organisation perd le procès. Gagner ou perdre le procès n'est pas connu à l'heure actuelle, donc la survenue du paiement n'est pas garantie. L'enregistrement du passif contingent dépend de la probabilité de l'occurrence de l'événement qui donne lieu à une telle responsabilité. Si une estimation raisonnable ne peut être faite concernant le montant, la responsabilité du contingent ne peut pas être enregistrée dans les états financiers. Le traitement comptable de base pour reconnaître une responsabilité contingente est,

Cash a \ c dr

Responsabilité accumulée un \ c cr

Si la sortie de trésorerie a lieu à l'avenir, alors l'entrée ci-dessus s'inverse.

Quelle est la différence entre la prestation et la responsabilité contingente?

Provision vs responsabilité contingente | |

| La provision est à l'heure actuelle à la suite d'un événement passé. | La responsabilité du contingent est actuellement enregistrée pour tenir compte d'une future sortie de fonds possible. |

| Occurrence | |

| La survenue de dispositions est certaine. | L'occurrence d'une responsabilité contingente est conditionnelle. |

| Estimation | |

| Le montant des dispositions n'est en grande partie pas certain. | Une estimation raisonnable peut être faite pour le montant du paiement. |

| Inclusion dans l'état de la situation financière | |

| La disposition est enregistrée comme une diminution des actifs dans l'état de la situation financière. | La responsabilité du contingent est enregistrée comme une augmentation des responsabilités dans l'état de la situation financière |

| Inclusion dans le compte de résultat | |

| L'augmentation ou la diminution des provisions est enregistrée dans le compte de résultat. | La responsabilité du contingent n'est pas enregistrée dans le compte de résultat. |

Image gracieuseté:

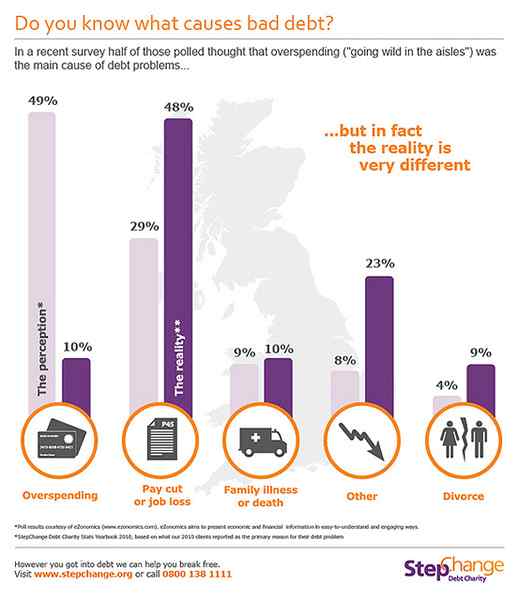

«Savez-vous ce qui cause la mauvaise dette?”Par Stepchange MoneyAware (CC par 2.0) via Flickr

«1680905» (domaine public) via Pixabay

Référence:

«IAS 37 - Dispositions, passifs contingents et contingent…» N.p., n.d. la toile. 23 janvier. 2017. «Provision de créances méchantes." Tente de livres à double entrée. N.p., 06 novembre. 2016. la toile. 23 janvier. 2017. Racine. «Responsabilité contingente." Investigation. N.p., 13 mars. 2015. la toile. 23 janvier. 2017. Racine. "Dispositions générales." Investigation. N.p., 14 août. 2006. la toile. 23 janvier. 2017.