Différence entre l'IRA et 401K

Le différence clé Entre IRA et 401k est que L'IRA est prévu par l'employé, tandis que 401k est prévu par l'employeur.

L'IRA et le 401k sont deux plans de retraite qui relèvent de la loi fiscale des États-Unis. Bien que les deux soient des plans de retraite, ils ont des différences entre eux. Dans cet article, nous nous référons à l'IRA traditionnelle par le terme IRA. L'IRA et les plans de retraite de l'IRA et de la 401k sont des plans d'économie d'impôt car ils relèvent de la tranche d'imposition inférieure. De plus, les deux obtiennent un traitement fiscal favorable.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce que IRA

3. Qu'est-ce que 401K

4. Comparaison côte à côte - Ira vs 401k sous forme tabulaire

5. Résumé

Qu'est-ce que IRA?

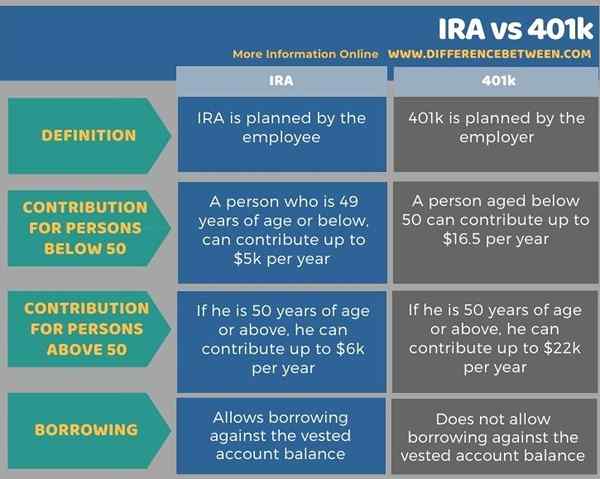

L'IRA ou le dispositif de retraite individuel est prévu par l'employé. Un employé peut retirer des fonds à partir de l'âge de 59 ans et demi. Étant donné que ce plan est lui-même établi par l'employé, il peut commencer à retirer des fonds avant l'âge de 59 ans et demi, même s'il continue de travailler dans la même préoccupation ou l'entreprise. Lorsque nous examinons la contribution, si la personne a 49 ans ou moins, il peut contribuer jusqu'à 5 000 $ par an dans le plan. S'il a 50 ans ou plus, il peut contribuer jusqu'à 6 000 $ par an.

Contrairement au plan 401k, le plan IRA ne vous permet pas d'emprunter des prêts contre le solde du compte. Vous devrez découvrir toute autre alternative aux prêts IRA.

Qu'est-ce que 401K?

Contrairement à l'IRA, 401k est prévu par l'employeur. Dans 401k, si une personne retire des fonds avant l'âge de la retraite, il est tenu de payer 10% sur l'impôt. Étant donné que 401k est un plan de retraite très efficace capable de vous fournir le meilleur bouclier en termes de sécurité financière après la retraite, le gouvernement et l'employeur ne vous encourageraient pas à opter pour un retrait intérimaire. C'est pourquoi de fortes pénalités fiscales sont infligées à la personne qui souhaite opter pour un retrait anticipé dans le plan 401k. Vous pouvez toujours éviter la situation de payer des pénalités fiscales sévères en cas de retrait anticipé de votre compte 401k, à condition de vous en tenir à certaines règles de retrait strictes en ce qui concerne un compte 401k.

De plus, le plan 401k permet l'emprunt de prêt contre le solde du compte acquis. Vous pouvez emprunter un prêt jusqu'à 50% du solde du compte acquis. Le montant maximum de prêt ne doit pas dépasser 50 000 $. Le prêt doit bien sûr être remboursé dans un délai de 5 ans.

Quelle est la différence entre l'IRA et 401K?

La principale différence entre l'IRA et 401K est que l'IRA est planifié par l'employé, tandis que 401k est planifié par l'employeur. Une autre différence entre l'IRA et 401K est leur taux de contribution. En IRA, si la personne a 49 ans ou moins, il peut contribuer jusqu'à 5 000 $ par an dans le plan. S'il a 50 ans ou plus, il peut contribuer jusqu'à 6 000 $ par an. Dans un plan 401k, une personne de moins de 50 ans peut contribuer jusqu'à 16 $.5 par an au solde du compte acquis. Une personne de 50 ans ou plus peut, bien entendu, contribuer jusqu'à 22 000 $ par an au solde du compte acquis. De plus, le plan 401k permet l'emprunt contre le solde du compte acquis. Vous pouvez emprunter un prêt jusqu'à 50% du solde du compte acquis tant que le montant maximum du prêt ne dépasse pas 50 000 $, et le prêt doit bien sûr être remboursé dans un délai de 5 ans. Le plan IRA, au contraire, ne vous permet pas d'emprunter des prêts contre le solde du compte acquis.

Résumé - IRA VS 401K

L'IRA et les plans de retraite de l'IRA et de la 401k sont des plans d'économie d'impôt car ils relèvent de la tranche d'imposition inférieure. La principale différence entre l'IRA et 401K est que l'IRA est planifié par l'employé, tandis que 401k est planifié par l'employeur.

Image gracieuseté:

1. «4711057» (CC0) via Pixabay