Différence entre le budget et le contrôle budgétaire

Différence clé - Budget vs Contrôle budgétaire

La principale différence entre le budget et le contrôle budgétaire est que Le budget est une estimation des revenus et des coûts pour une période tandis que le contrôle budgétaire est le processus systématique où la direction utilise les budgets préparés au début de la période comptable pour comparer et analyser les résultats réels à la fin de la période comptable et pour définir des mesures d'amélioration Pour la prochaine année comptable.

CONTENU

1. Aperçu et différence clé

2. Quel est le budget

3. Qu'est-ce que le contrôle budgétaire

4. Comparaison côte à côte - Budget vs contrôle budgétaire

5. Résumé

Qu'est-ce qu'un budget?

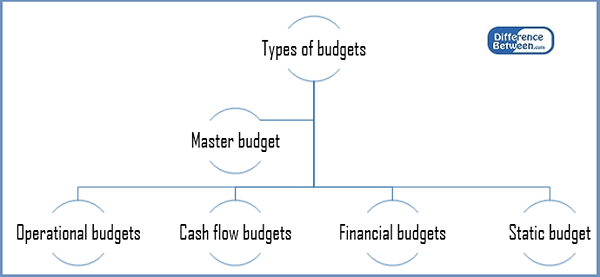

Un budget est simplement une estimation des revenus et des dépenses pendant une période de temps. Les organisations préparent cinq principaux types de budgets qui les aident à prendre un certain nombre de décisions.

Figure 1: Types de budgets

Master Budget

Ceci est une prévision financière de tous les éléments de l'entreprise pour l'année comptable. Il s'agit généralement d'une collection de nombreux sous-budgets qui sont interdépendants les uns aux autres.

Budgets opérationnels

Les budgets opérationnels préparent les prévisions pour des aspects routinières tels que les revenus et les dépenses. Bien que budgétés chaque année, les budgets d'exploitation sont généralement décomposés en périodes de référence plus petites, telles que hebdomadaire ou mensuelle.

Budget des flux de trésorerie

Ce budget projette les entrées de trésorerie et les sorties attendues de l'entreprise pour l'année à venir. L'objectif principal de ce budget est de s'assurer qu'une liquidité suffisante est garantie pour la période

Budget financier

Le budget financier décrit la façon dont l'entreprise gagne et dépense des fonds au niveau de l'entreprise. Cela comprend les dépenses en capital (fonds affectés à l'acquisition et à la maintenance des actifs fixes) et des prévisions de revenus de l'activité commerciale principale

Budget statique

Un budget statique contient des éléments où les dépenses restent inchangées avec les variations des niveaux de vente. Ce sont des types de budgets populaires dans les secteurs public et à but non lucratif, où les organisations ou les départements sont financés en grande partie par des subventions.

Il existe deux méthodes principales que les entreprises utilisent pour préparer le budget: budget supplémentaire et approche zéro.

Budget supplémentaire

Un budget supplémentaire est un budget préparé en utilisant le budget de la période précédente ou la performance réelle comme base avec des montants supplémentaires ajoutés pour le nouveau budget. L'allocation des ressources est basée sur les allocations de l'année comptable précédente. Ici, la direction suppose que les niveaux de revenus et de coûts encourus au cours de l'année en cours seront également reflétés au cours de la prochaine année. En conséquence, il sera supposé que les revenus et les coûts encourus au cours de l'année en cours seront le point de départ des estimations de l'année prochaine.

Budget zéro

Lorsqu'un budget à base de zéro est un budget préparé, tous les revenus et coûts doivent être justifiés pour chaque nouvelle année comptable. La budgétisation zéro commence à partir d'une «base zéro» où chaque fonction d'une organisation est analysée pour ses revenus et coûts respectifs. Ces budgets peuvent être plus élevés ou inférieurs au budget de l'année précédente. La budgétisation zéro est idéale pour les entreprises à petite échelle en raison de son attention détaillée à la réduction des coûts et à l'investissement efficace des ressources rares.

Qu'est-ce que le contrôle budgétaire?

Le contrôle budgétaire est le processus systématique où la direction utilise les budgets préparés au début de la période comptable pour comparer et analyser les résultats réels à la fin de la période comptable et pour définir des mesures d'amélioration pour la prochaine année comptable. Ce processus se compose des étapes suivantes.

- Préparer le budget

La préparation du budget est un processus long et long qui nécessite souvent la participation de différents membres du personnel représentant leurs services respectifs. Les revenus et les coûts seront prévus pour le prochain exercice avec des justifications connexes. Les coûts standard sont utilisés pour prendre des décisions concernant les estimations des coûts. Cela fait référence à la pratique de l'attribution d'un coût standard pour les unités de matériel, de main-d'œuvre et d'autres coûts de production pour une période prédéterminée.

- Comparaison et analyse des résultats réels avec le budget

Les résultats réels seront enregistrés à mesure que l'entreprise se déroule avec le trading, et ces résultats seront comparés au budget. L'analyse de la variance est un outil d'analyse important utilisé ici pour calculer dans quelle mesure les résultats réels varient du budget.

- Décider des mesures d'amélioration des opérations sous-performantes

L'objectif clé du processus de contrôle budgétaire est de permettre à une meilleure plate-forme de prise de décision pour améliorer les performances. Les variances peuvent être favorables ou défavorables, et les raisons pour lesquelles elles doivent être étudiées, et les actions d'amélioration doivent être prises.

- Commencez à faire des plans pour la prochaine période comptable

Cela se fera en fonction des actions correctives et d'amélioration décidées en fonction des résultats de l'année en cours. Les résultats de l'année en vigueur seront utilisés comme base pour la préparation du budget pour la prochaine année.

Quelle est la différence entre le budget et le contrôle budgétaire?

Budget vs contrôle budgétaire | |

| Le budget est une estimation des revenus et des coûts pendant une période. | Le contrôle budgétaire est le processus où les budgets sont préparés au début de la période comptable pour comparer et analyser les résultats réels à la fin de la période comptable. |

| Période de temps | |

| La préparation du budget se produit avant le début de la période comptable. | Les décisions relatives au contrôle budgétaire seront prises à la fin de la période comptable. |

| Inclusion des revenus et des coûts | |

| Les estimations des revenus et des coûts seront incluses dans les budgets. | Les estimations et les revenus et les coûts réels seront inclus dans le contrôle budgétaire. |

Résumé - Budget vs Contrôle budgétaire

La différence entre le budget et le contrôle budgétaire est que, bien que le budget est l'outil utilisé comme une estimation des revenus et des coûts, le contrôle budgétaire est le processus utilisé pour évaluer les résultats budgétés. Ainsi, les budgets permettent une meilleure allocation des ressources et un contrôle budgétaire facilite le contrôle des coûts et le paramètre cible efficace. Cependant, bien que utiles, les budgets dépendent fortement des prévisions, qui peuvent être prévisibles. De plus, la préparation du budget et le contrôle budgétaire sont longs et coûteux à mettre en œuvre. Des situations telles que des changements imprévus de la demande et une augmentation soudaine des prix des matières premières peuvent rendre les estimations moins productives.

Référence

1."Budget.»Investopedia. N.p., 25 novembre. 2003. la toile. 24 mars. 2017.

2.«Cinq types de budgets dans la comptabilité de gestion.»Chron.com. Chron.com, 12 juillet 2012. la toile. 24 mars. 2017.

3.”Budgétisation: méthode zéro vs incrémentielle.«Budgétisation: zéro vs méthode incrémentielle | Mamaye. N.p., n.d. la toile. 24 mars. 2017.

4.”Coût standard.”AccountingTools. N.p., n.d. la toile. 24 mars. 2017.