Différence entre l'analyse des tendances et l'analyse comparative

Différence clé - Analyse des tendances vs analyse comparative

La tendance et l'analyse comparative sont deux principaux types de méthodes d'analyse utilisées pour étudier la performance de l'exercice en cours et planifier le budget de l'exercice à venir en utilisant les états financiers. La principale différence entre l'analyse des tendances et l'analyse comparative est que L'analyse des tendances est une procédure dans analyse financière où les montants dans les états financiers sur une certaine période de temps sont comparés en ligne afin de prendre des décisions connexes alors que L'analyse comparative est la méthode qui compare les états financiers de l'année en cours avec les déclarations de période précédente ou avec l'état d'un autre entreprise.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce que l'analyse des tendances

3. Qu'est-ce que l'analyse comparative

4. Comparaison côte à côte - Analyse des tendances vs analyse comparative

5. Résumé

Qu'est-ce que l'analyse des tendances?

Une analyse des tendances, également appelée «analyse horizontale», est une procédure d'analyse financière dans laquelle les quantités d'informations financières sur une certaine période de temps sont comparées en ligne afin de prendre des décisions connexes.

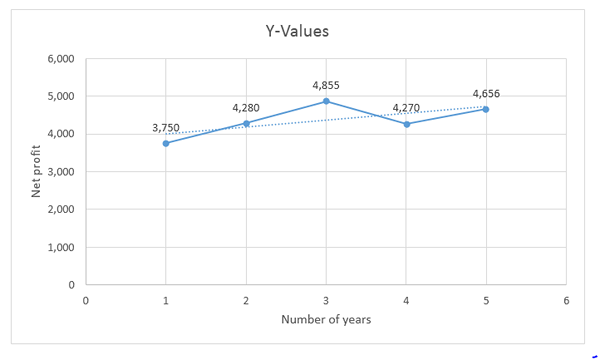

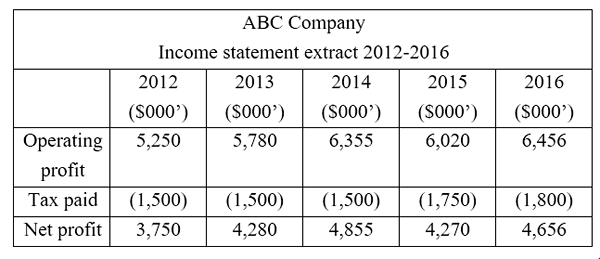

E.g. Le bénéfice net de la société ABC au cours des 5 dernières années est le suivant.

L'analyse des tendances consiste à comparer les résultats financiers ligne par ligne horizontalement. Cela aide à comprendre comment les résultats sont passés d'une période financière à une autre. Les résultats de l'analyse des tendances peuvent être interprétés de manière suivante.

- En termes absolus

De 2015 à 2016, le bénéfice net a augmenté de 386 millions de dollars (4 656 millions de dollars à 4 270 millions de dollars)

- En pourcentage

De 2015 à 2016, le bénéfice net a augmenté de 9% (386 M $ / 4 270 M $ * 100)

- Sous une forme graphique

L'analyse des tendances peut être représentée dans un graphique pour montrer la ligne de tendance afin qu'il devienne pratique pour les décideurs de comprendre les performances globales de l'entreprise en un coup d'œil.

Figure 1: Ligne tendance pour la comparaison des résultats financiers

Qu'est-ce que l'analyse comparative?

L'analyse comparative est la méthode qui compare les états financiers de l'année en cours avec les états de la période précédente ou avec l'état d'une autre société. Les chefs d'entreprise et les analystes utilisent le compte de résultat, le bilan et les flux de trésorerie à des fins comparatives. L'analyse comparative peut être une analyse horizontale ou une analyse verticale (méthode d'analyse des états financiers où chaque élément de ligne est répertorié en pourcentage d'un autre élément pour effectuer une prise de décision utile).

L'aspect le plus important d'une analyse comparative est le calcul du ratio en utilisant les informations dans les états financiers. Les ratios peuvent être comparés avec les ratios des ratios d'exercice précédents ainsi que les normes de l'industrie.

E.g. Dans les industries où de nombreuses transactions commerciales sont effectuées à crédit, le ratio des comptes débiteurs peut être supérieur à la moyenne, mais cela est acceptable en raison de la nature de l'industrie.

Quelle est la différence entre l'analyse des tendances et l'analyse comparative?

Analyse des tendances vs analyse comparative | |

| L'analyse des tendances est une procédure d'analyse financière dans laquelle les montants des états financiers sur une certaine période de temps sont comparés en ligne afin de prendre des décisions connexes. | L'analyse comparative est la méthode qui compare les états financiers de l'année en cours avec les états de la période précédente ou avec l'état d'une autre société. |

| Type d'analyse | |

| L'analyse des tendances est une analyse horizontale. | Une analyse comparative peut être une analyse horizontale ou une analyse verticale. |

| Utilité | |

| L'analyse des tendances devient plus utile lors de la comparaison des résultats de l'entreprise avec les exercices précédents. | Une analyse comparative peut être utilisée pour comparer les résultats de l'entreprise avec les exercices financiers précédents ainsi qu'avec d'autres sociétés similaires. |

Résumé Analyse des tendances vs Analyse comparative

La différence entre l'analyse des tendances et l'analyse comparative dépend de la façon dont les informations financières dans les énoncés sont extraites pour la prise de décision. L'analyse des tendances compare les informations financières au fil du temps en adoptant une méthode ligne par ligne où la direction tente de comprendre le mouvement global dans la ligne de tendance. L'analyse comparative est axée sur la conduite de comparaisons de ratios calculés à l'aide d'informations financières. Ces deux méthodes sont menées en utilisant les mêmes états financiers, et les deux sont tout aussi importants pour prendre des décisions qui affectent la société sur une base informée, un temps suffisant devrait être consacré à l'analyse appropriée des informations financières pour une prise de décision efficace.

Les références

1. «Analyse horizontale (analyse des tendances) des états financiers.”Comptabilité de la gestion RSS. N.p., n.d. la toile. 18 avril. 2017.

2. «Déclaration comparative.»Investopedia. N.p., 09 février. 2010. la toile. 18 avril. 2017.

3. «Analyse horizontale vs verticale des états financiers.”Comptabilité, financière, taxe. N.p., n.d. la toile. 13 avril. 2017.

4. «Analyse des états financiers comparatifs.«Analyse des états financiers comparatifs | Tutrowernet. N.p., n.d. la toile. 18 avril. 2017.