Différence entre la filiale et l'associé

Différence clé - Filiale vs associée

Les entreprises peuvent détenir un degré d'intérêt variable dans d'autres sociétés en acquérant une action. La partie de l'actionnariat décide du pouvoir et des autres droits que la société aura sur la société de portefeuille. Ces types de sociétés de portefeuille peuvent prendre deux formes majeures, à savoir la filiale ou l'associé. La société qui détient un intérêt pour une autre société est appelée «société mère». La principale différence entre la filiale et l'associé est que Alors que la filiale est une entreprise où le parent est un actionnaire majoritaire, le parent occupe un poste minoritaire dans un associé.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce qu'une filiale

3. Qu'est-ce qu'un associé

4. Comparaison côte à côte - filiale vs associée

5. Résumé

Qu'est-ce qu'une filiale

Les critères de reconnaissance et de comptabilité de la filiale sont régis par IAS 27- «des états financiers consolidés et séparés». Selon IAS 27, la filiale est définie comme une entité sur laquelle le parent exerce le contrôle, je.e. le pouvoir de gouverner les questions financières et d'exploitation et d'obtenir des avantages de ses activités. Pour ce faire, le parent doit acquérir un pourcentage de propriété supérieur à 50% dans la société holding. En outre, le parent doit être structuré comme une entité commerciale indépendante afin d'obtenir une filiale.

Même avec le pourcentage suffisant de propriété; La réunion suivante est essentielle pour exercer un contrôle.

- Avoir plus de la moitié des droits de vote en raison d'un accord avec d'autres investisseurs, ou

- De régir les politiques financières et d'exploitation de l'entité en vertu d'une loi ou d'un accord; ou

- Nommer ou supprimer la majorité des membres du conseil d'administration; ou

- Pour exprimer la majorité des votes lors d'une réunion du conseil d'administration

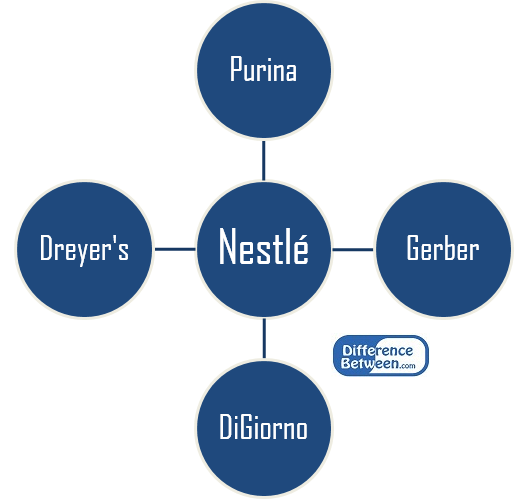

Les sociétés les plus prestigieuses du monde telles que Boeing, Nestlé et Microsoft détiennent de nombreuses filiales.

Figure 1: Filiales majeures appartenant à Nestlé, le plus grand fabricant de produits alimentaires du monde

Raisons d'achat de la filiale

Obtenir l'accès à de nouveaux marchés

Faire un investissement substantiel dans un marché inconnu peut être un risque important que de nombreuses entreprises ne soient pas disposées à prendre. Ce risque peut être atténué en acquérant une société déjà établie.

Éliminer la concurrence

Certaines entreprises acquièrent une participation majoritaire dans les concurrents, les décisions des concurrents peuvent être contrôlées pour lutter contre la concurrence

Le comportement d'achat des consommateurs n'est pas perturbé

Même après avoir acquis une participation par le parent, la filiale poursuivra les affaires. En conséquence, les clients de la filiale deviennent indirectement les clients du parent.

Meilleure utilisation de l'excès de financement

L'achat de filiales n'est pas pour tout le monde car il nécessite des quantités substantielles de capital. Seule une entreprise ayant un excédent de fonds peut poursuivre un intérêt à l'achat d'une autre entreprise. Ce type d'investissement est à long terme avec une capacité accrue à entraîner une valeur plus élevée pour le parent.

Les résultats financiers d'une filiale doivent être intégrés dans les états financiers de la société mère. Cela se fait en tenant compte des actifs d'actions, passifs, revenus et dépenses de la filiale appartenant au parent.

E.g. ABC Ltd est une société mère qui détient 60% de Def Ltd. Ainsi, 60% des actifs, passifs, revenus et dépenses de Def Ltd seront enregistrés dans les livres d'ABC Ltd.

Qu'est-ce qu'un associé

Selon IAS 28- «Investissements dans des associés», un associé est appelé entité où le parent peut exercer une influence significative, mais pas le contrôle. Si le parent acquiert un pourcentage de propriété entre 20% et 50% dans la société holding, le parent a le droit d'influencer les décisions financières, opérationnelles et autres. IAS 28 spécifie les critères pour avoir une influence significative comme suit.

- Représentation au conseil d'administration ou à un organe dirigeant équivalent de l'associé

- Participation au processus d'élaboration des politiques

- Transactions matérielles entre le parent et l'associé

- Échange de personnel de gestion

- Provision d'informations techniques essentielles

L'associé est initialement enregistré au coût et a été ajusté par la suite pour refléter la part de l'investisseur des actifs nets de l'associé. Parfois, l'achat d'une participation majoritaire dans une autre entreprise, en particulier chez un concurrent, peut être difficile; Ainsi, un associé fait une option d'investissement attractive. Une fois une participation dans l'associé acheté, le parent a la possibilité d'augmenter la participation jusqu'à un intérêt majoritaire à l'avenir.

Quelle est la différence entre la filiale et l'associé?

Filiale vs associée | |

| Le parent est un actionnaire majoritaire dans la filiale (contrôle). | Le parent est un actionnaire minoritaire en associé (influence significative). |

| Pourcentage de propriété | |

| Le parent doit acheter une part qui dépasse 50% dans la filiale. | Si le parent possède une part entre 20% et 50%, un associé peut être pris en compte. |

| Normes de comptabilité | |

| IAS 27 Spécifie les critères concernant la prise en compte de la filiale. | Les associés sont réglementés par IAS 28. |

Résumé - Filiale vs associée

La filiale et l'associé donnent aux entreprises l'occasion de poursuivre des stratégies de croissance rapides et de conclure des marchés autrement restreints. La principale différence entre la filiale et l'associé est soumise au pourcentage de propriété et au degré de contrôle ou d'influence exercé par la société mère. Les investissements dans la filiale et l'associé sont pratiqués par de nombreuses entreprises établies pour leurs résultats positifs prouvés et la valeur créée.

Référence:

1. Phung, Albert. «Quelles sont les différences entre les sociétés affiliées, associées et filiales?»Investopedia. N.p., 13 mai 2016. la toile. 28 février. 2017.

2. Buehler, Nathan. «Top 4 des sociétés appartenant à Nestlé.»Investopedia. N.p., 22 décembre. 2015. la toile. 28 février. 2017.

3. «IAS Plus.»IAS 27 - États financiers consolidés et séparés (2008). N.p., 20 juillet 2012. la toile. 28 février. 2017.

4. «IAS Plus.»IAS 28 - Investissements dans les associés et coentreprises (2011). N.p., 23 juillet 2012. la toile. 28 février. 2017.