Différence entre la déclaration des affaires et le bilan

Déclaration des affaires vs bilan

La principale différence entre le bilan et l'état des affaires est que le bilan fait partie des états financiers, qui présente la situation financière d'une entreprise particulière à une date donnée tandis que, en revanche, l'état des affaires résume les actifs et les passifs d'un entité commerciale particulière. En particulier, la situation financière est mesurée compte tenu des trois principaux composants: actifs, passifs et capitaux propres, au bilan. Les chiffres intégrés au bilan aident les décideurs à identifier le niveau de risque auquel l'entité est confrontée. D'un autre côté, les résultats de l'énoncé des affaires portent le niveau d'insolvabilité, i.e. Le montant du capital qui restera après avoir réglé toutes les responsabilités à une date donnée. Bien qu'il ait présenté la valeur des comptables des actifs et des passifs, cette déclaration présente la récupérabilité de l'investissement effectué après avoir réglé toutes les obligations en vendant ses actifs.

Qu'est-ce qu'un bilan?

Le bilan, également connu sous le nom de l'état de la situation financière (pour les organisations non à but lucratif), est un indicateur de la situation financière d'une entité donnée à une date spécifique. Il signale les soldes agrégés des actifs, des passifs et des comptes de capitaux propres comme fin d'une certaine période, généralement un an. Le bilan mesure la santé financière d'une entité commerciale. Par conséquent, en analysant les chiffres du bilan, les parties prenantes peuvent arriver à diverses décisions, en particulier pour la planification de la volatilité des bénéfices futurs.

Qu'est-ce qu'une déclaration des affaires?

Déclaration des affaires (Soa) est également identifié comme un enregistrement de la situation financière d'une entité commerciale particulière à un moment donné. L'objectif clé de SOA est de se permettre des informations pertinentes pour les parties intéressées telles que les actionnaires, les clients, les employés, les concurrents, etc. Plutôt que de montrer la valeur des livres des actifs et des passifs, SOA considère le montant auquel l'organisation peut récupérer après avoir vendu leurs actifs et réglé leurs obligations extérieures.

Lorsque l'on examine les similitudes entre le bilan et l'état des affaires, on peut dire que les deux déclarations parlent de la situation financière d'une entité commerciale particulière en termes de liquidité.

Quelle est la différence entre le bilan et les affirmations?

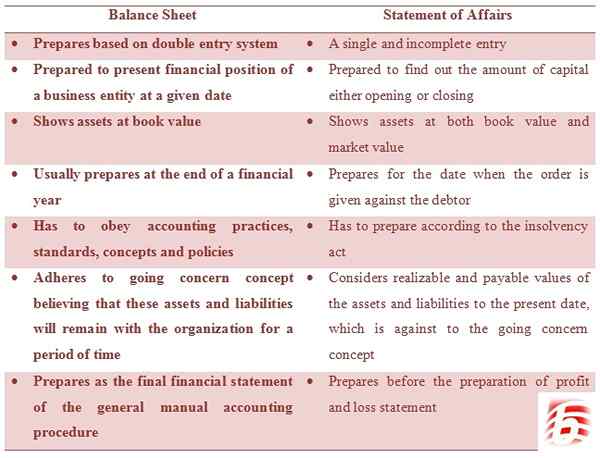

• Le bilan est préparé sur la base du système à double entrée. La déclaration est une entrée unique et incomplète.

• Le bilan est prêt à présenter la situation financière d'une entité commerciale à une date donnée. L'état des affaires est prêt à découvrir le montant du capital ou l'ouverture ou la fermeture.

• Le bilan affiche des actifs à la valeur comptable. La déclaration affiche des actifs à la fois à la valeur comptable et à la valeur marchande.

• Le bilan est généralement préparé à la fin de l'exercice. La déclaration est préparée pour la date à laquelle l'ordonnance est donnée contre le débiteur.

• Un bilan doit obéir aux pratiques, normes, concepts et politiques comptables. Une déclaration doit être préparée selon la loi sur l'insolvabilité.

• Le bilan adhère au concept de préoccupation en continu croyant que ces actifs et passifs resteront avec l'organisation pendant une période. La déclaration considère les valeurs réalisables et payables des actifs et des passifs à la présente date, ce qui est contre le concept Concern.

• Le bilan est préparé comme l'état financier final de la procédure comptable manuelle générale. Un énoncé des affaires est préparé avant la préparation des bénéfices et des pertes énoncé.

Déclaration des affaires vs Résumé du bilan

Le bilan et l'état des affaires sont deux déclarations préparées pour évaluer la situation financière d'une entité commerciale particulière. Le bilan est une exigence obligatoire en vertu des procédures comptables, qui est préparée par les soldes d'agrégation de tous les comptes du grand livre. En revanche, la déclaration des affaires présente le niveau d'insolvabilité d'une entité commerciale, mettant l'accent sur les valeurs nettes de réalisation et payables d'actifs et de passifs. Ces deux déclarations aident les décideurs à prendre des décisions financières et d'investissement de manière substantielle.