Différence entre les coûts standard et le contrôle budgétaire

Différence clé - Coût standard vs contrôle budgétaire

L'évaluation des performances est effectuée dans toutes les organisations à la fin d'une période de performance. Cela se fait généralement en préparant une prévision des résultats au début de la période de performance et en les comparez avec les résultats réels à la fin de la période. Les coûts standard et le contrôle budgétaire sont deux mesures de performance couramment utilisées par les entreprises. Le coût standard est un système où un coût standard est alloué aux unités de production applicables dans un délai précis. Le contrôle budgétaire est un système où la direction utilise les budgets pour comparer et analyser les résultats réels à la fin de la période comptable et pour définir des mesures d'amélioration des performances pour la prochaine année comptable. C'est la principale différence entre les coûts standard et le contrôle budgétaire.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce que le coût standard

3. Qu'est-ce que le contrôle budgétaire

4. Comparaison côte à côte - Coût standard vs contrôle budgétaire

5. Résumé

Qu'est-ce que le coût standard?

Les coûts standard se réfèrent à la pratique de l'attribution d'un coût standard pour les unités de matériel, de main-d'œuvre et d'autres coûts de production pour une période prédéterminée. À la fin de cette période, le coût réel engagé peut être différent du coût standard, donc une «variance» peut survenir. Les coûts standard peuvent être utilisés avec succès par des entreprises ayant des opérations commerciales répétitives, donc cette approche est très adaptée aux organisations manufacturières.

Les coûts standard sont un outil de comptabilité de gestion utilisé dans la prise de décision de gestion pour permettre un meilleur contrôle des coûts et une utilisation optimale des ressources. Lorsqu'il y a des écarts entre les coûts standard et réels, les raisons doivent être recherchées, analysées et les remèdes doivent être introduits par la direction pour s'assurer que les variances sont minimisées au cours de la prochaine période comptable. Les informations sur les coûts standard ne peuvent pas être utilisées pour déclarer les résultats dans les états financiers de fin d'année, car les deux PCGR (principes comptables généralement acceptés) et l'IRF (normes internationales d'information financière) exigent que les entreprises signalent les revenus et les dépenses réelles dans les états financiers.

Deux approches couramment utilisées sont utilisées pour fixer les coûts standard.

- Utiliser des dossiers historiques antérieurs pour estimer la main-d'œuvre et l'utilisation des matériaux

Les informations antérieures sur les coûts peuvent être utilisées pour fournir une base pour les coûts d'époque actuels

- Utilisation d'études d'ingénierie

Cela peut impliquer une étude détaillée ou une observation des opérations en termes d'utilisation du matériel, du travail et de l'équipement. Le contrôle le plus efficace est obtenu en identifiant les normes pour les quantités de matériaux, de main-d'œuvre et de services à utiliser dans une opération, plutôt qu'un coût total global du produit.

Écart de coût standard

Une variance est une différence entre le coût standard et le coût réel. Les variances peuvent être calculées entre les revenus ainsi que les dépenses.

E.g., La variance des ventes calcule la différence entre les ventes attendues et réelles.

La variance directe du matériau calcule la différence entre le coût direct des matériaux attendus et le coût direct réel du matériel.

Il existe deux principaux types de variances basées sur la différence entre les normes et les réels. Ils sont,

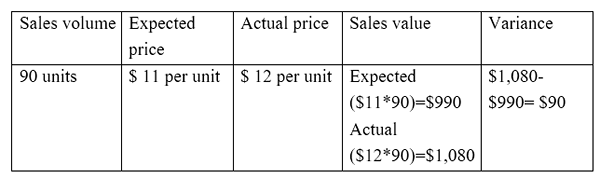

Écart de taux / prix

C'est la différence entre le prix attendu et le prix réel multiplié par le volume d'activité.

E.g., Écart de prix de vente

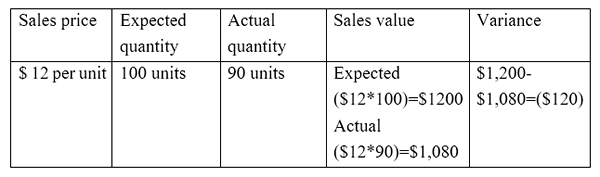

Variance de volume

C'est la différence entre la quantité attendue à vendre et la quantité réelle vendue multipliée par le coût par unité.

E.g., Variance du volume des ventes

Qu'est-ce que le contrôle budgétaire?

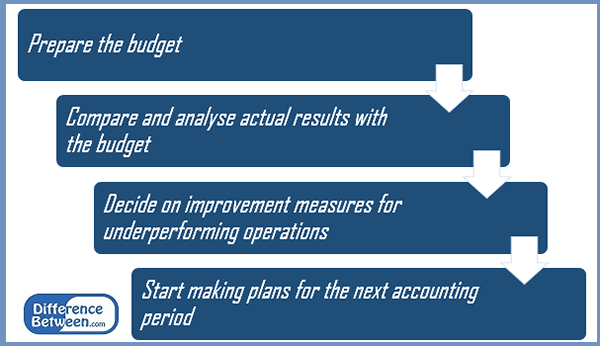

Un budget est simplement une estimation des revenus et des dépenses pendant une période de temps. Le contrôle budgétaire est le système où la direction utilise les budgets préparés au début de la période comptable pour comparer et analyser les résultats réels à la fin de la période comptable et pour définir des mesures d'amélioration pour la prochaine année comptable. Le processus de contrôle budgétaire se compose des étapes suivantes.

Figure 1: processus de contrôle budgétaire

Le contrôle budgétaire évalue la performance de tous les aspects de l'entreprise et est un processus plus large par rapport aux coûts standard. Il existe cinq principaux types de budgets préparés à cet effet.

Master Budget

Ceci est une prévision financière de tous les éléments de l'entreprise pour l'année comptable. Il s'agit généralement d'une collection de nombreux sous-budgets qui sont interdépendants les uns aux autres.

Budget opérationnel

Les budgets opérationnels préparent les prévisions pour des aspects routinières tels que les revenus et les dépenses. Bien que budgétés chaque année, les budgets d'exploitation sont généralement décomposés en périodes de référence plus petites, telles que hebdomadaire ou mensuelle.

Budget des flux de trésorerie

Ce budget projette les entrées de trésorerie et les sorties attendues de l'entreprise pour l'année à venir. L'objectif principal de ce budget est de s'assurer qu'une liquidité suffisante est garantie pour la période.

Budget financier

Le budget financier décrit la façon dont l'entreprise gagne et dépense des fonds au niveau de l'entreprise. Cela comprend les dépenses en capital (fonds affectés à l'acquisition et à la maintenance des actifs fixes) et des prévisions de revenus de l'activité commerciale principale.

Budget statique

Un budget statique contient des éléments où les dépenses restent inchangées avec les variations des niveaux de vente. Ce sont des types de budgets populaires dans les secteurs public et à but non lucratif, où les organisations ou les départements sont financés en grande partie par des subventions

Quelle est la différence entre les coûts standard et le contrôle budgétaire?

Coût standard vs contrôle budgétaire | |

| Le coût standard est un système où un coût standard est alloué aux unités de production applicables dans un délai précis. | Le contrôle budgétaire est le système où la direction utilise les budgets pour comparer et analyser les résultats réels à la fin de la période comptable et pour définir des mesures d'amélioration des performances pour l'année prochaine. |

| Portée | |

| La portée des coûts standard est limitée aux revenus et aux dépenses. | Cela se propage sur une portée plus large pour inclure les aspects de tous les aspects financiers. |

| Variations | |

| Les variances sont calculées en coût standard. | Les variances ne sont pas calculées dans le contrôle budgétaire |

| Usage | |

| Les coûts standard sont principalement pratiqués par les organisations manufacturières. | Le contrôle budgétaire est utilisé par tous les types de fabrication, de service et d'organisation à but non lucratif. |

Résumé - Coût standard vs contrôle budgétaire

La différence entre les coûts standard et le contrôle budgétaire est large en termes de leurs utilisations et objectifs. De plus, le contrôle budgétaire est un aspect de contrôle commun utilisé par tous les types d'entreprises, tandis que les coûts standard ont une utilisation limitée pour les entreprises liées aux services. Bien que utiles, les coûts standard et le contrôle budgétaire dépendent fortement des prévisions, qui peuvent ou non être prévisibles. De plus, les deux prennent du temps et coûteux. Des situations telles que des changements imprévus de la demande et une augmentation soudaine des prix des matières premières peuvent rendre les estimations moins productives.

Référence:

1. «Coût standard.”AccountingTools. N.p., n.d. la toile. 06 mars. 2017.

2. «Système de coûts standard • Le CFO stratégique.”Créer un succès grâce à un leadership financier. N.p., 13 février. 2017. la toile. 06 mars. 2017.

3. «Contrôle budgétaire - Définition | Signification | Exemple.«Mon cours de comptabilité. N.p., n.d. la toile. 06 mars. 2017.

4. «Cinq types de budgets dans la comptabilité managériale.”Small Business - Chron.com. Chron.com, 12 juillet 2012. la toile. 06 mars. 2017.

5. Jeferson. «Contrôle budgétaire | Signification | Objectifs | Avantages | Désavantages.«L'argent compte | Tous les articles de gestion. L'argent compte | Tous les articles de gestion, 22 novembre. 2016. la toile. 06 mars. 2017.