Différence entre SLM et Méthode d'amortissement WDV

Différence clé - SLM vs WDV Méthode d'amortissement

L'amortissement est une méthode comptable importante utilisée pour allouer le coût des actifs tangibles sur leur vie économique (la période de temps que l'actif devrait aider à générer des revenus pour l'entreprise). Cela devrait être fait afin de se conformer au concept de comptabilité correspondant. (Les revenus générés et les dépenses doivent être comptabilisées pour la même période de comptabilité) Il existe un certain nombre de méthodes qu'une entreprise peut utiliser pour allouer les dépenses d'amortissement, et la méthode SLM (ligne droite) et la méthode WDV (valeur réduite) sont la plus largement utilisée Parmi ces méthodes. Le clé différence entre la méthode d'amortissement SLM et WDV est que SLM facture l'amortissement à un taux égal où WDV le facture à des taux variables.

CONTENU

1. Aperçu et différence clé

2. Quelle est la méthode d'amortissement SLM

3. Quelle est la méthode de dépréciation du WDV

4. Comparaison côte à côte - SLM vs WDV Méthode d'amortissement

Qu'est-ce que SLM (méthode linéaire) d'amortissement?

Dans cette méthode, l'amortissement est facturé en montants égaux où le coût d'achat (moins de valeur de récupération, qui est la valeur de revente estimée de l'actif) est divisée par la durée de vie économique de l'actif. La vie économique est la période estimée pendant laquelle l'actif peut être utilisé dans l'entreprise. C'est le moyen le plus simple et le plus simple de facturer la dépréciation, il est donc moins sujet aux calculs erronés. Cette méthode est idéale pour les actifs lorsqu'il n'y a pas de modèle particulier à la façon dont l'actif doit être utilisé au fil du temps.

E.g. Coût d'achat = 100 000 $ Valeur de sauvetage = 20 000 $ Life économique = 10 ans

Montant d'amortissement = (100 000 $ - 20 000 $ / 10) = 8 000 $

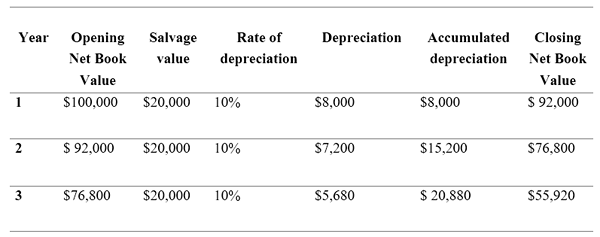

Quelle est la méthode WDV (valeur réduite)?

L'amortissement est facturé à un taux plus élevé dans les années précédentes d'un actif, et la charge est progressivement réduite à mesure que l'actif s'use dans cette méthode. Chaque année, la dépréciation sera facturée sur la valeur comptable nette (valeur de l'actif après l'amortissement de facturation) qui réduit à chaque année. Il s'agit d'une méthode relativement longue et difficile de calculer l'amortissement. Cependant, l'hypothèse sous-jacente ici est que l'actif a une utilisation élevée au cours des premières années, il faut donc être facturé plus d'amortissement; ce qui est correct pour la plupart des actifs.

E.g. Coût d'achat = 100 000 $ Valeur de sauvetage = 20 000 $ Life économique = 10 ans

Changement dans la méthode d'amortissement

La dépréciation est une estimation. Ainsi, la méthode que les sociétés utilisent pour rendre compte de l'amortissement peuvent être modifiées au fil du temps. Une entreprise utilisant un SLM peut décider de commencer à utiliser la méthode WDV à partir du prochain exercice. Cependant, une fois qu'une méthode d'amortissement est sélectionnée, cela ne peut pas être modifié chaque année en faisant des allers-retours avec une autre méthode; La méthode sélectionnée devrait être poursuivie pendant une période de temps. Les lignes directrices pour les changements dans les estimations comptables sont introduites par le biais de Politiques comptables IAS 8, changements dans les estimations et erreurs comptables.`` Si une méthode d'amortissement est modifiée, le montant comptable de l'actif à la date du changement sera déprécié sur la base de la nouvelle méthode.

Dépréciation accumulée

Tous les frais d'amortissement en vertu des deux méthodes sont crédités sur un compte distinct nommé «compte d'amortissement accumulé». Au moment de la vente de l'actif, l'amortissement accumulé est débité et le compte d'actif est crédité.

Quelle est la différence entre la méthode d'amortissement SLM et WDV?

Méthode d'amortissement SLM vs WDV | |

| La charge d'amortissement est égale tout au long de la durée de vie utile de l'actif. | La charge d'amortissement est plus pendant les premières années de la vie économique. |

| Commodité | |

| C'est facile à calculer et à comprendre. | C'est relativement difficile à calculer et à comprendre. |

Référence

«Comment pouvons-nous modifier la méthode d'amortissement?" Pakaccountants.com. N.p., 16 mars. 2014. la toile. 03 février. 2017.

«IAS Plus." Initiative de divulgation - Changements dans les politiques et estimations comptables. N.p., n.d. la toile. 03 février. 2017.

«Réduire la méthode d'amortissement de l'équilibre." Comptabilité simplifiée. N.p., n.d. la toile. 03 février. 2017. «Quelle est la réduction de la dépréciation de l'équilibre?" Débiter.Com. N.p., n.d. la toile. 03 février. 2017.

Image gracieuseté:

«4 Méthodes d'amortissement» par Tosaka - Propre travaux (CC BY-SA 3.0) via Commons Wikimedia

«18134» (domaine public) via Pixabay