Différence entre les revenus conservés et les réserves

Différence clé - gains conservés vs réserves

La différence entre les revenus et les réserves conservés est souvent confus et ces deux termes sont souvent utilisés de manière interchangeable. Cependant, il y a une différence subtile entre ces deux termes. Ces deux éléments sont enregistrés dans la section des actions au bilan. La principale différence entre les revenus et les réserves conservés est que Alors que les bénéfices conservés se réfèrent à la partie du bénéfice net laissé dans la Société après que les dividendes soient versés aux actionnaires, les réserves font partie des bénéfices conservés conservés à des fins spéciales.

CONTENU

1. Aperçu et différence clé

2. Quels sont les revenus conservés

3. Quelles sont les réserves

4. Comparaison côte à côte - gains conservés vs réserves

5. Résumé

Quels sont les revenus conservés

Les bénéfices conservés font partie du bénéfice net d'une entreprise qui reste après avoir versé des dividendes aux actionnaires. Les bénéfices conservés sont réinvestis dans l'entreprise ou utilisés pour rembourser les dettes. Ceux-ci sont également appelés 'excédent de retenue'.

Les bénéfices conservés sont calculés comme,

Géré conservé = Début de gains non répartis + bénéfice net - Dividendes

Le montant des bénéfices conservés chaque année dépendra du ratio de paiement des dividendes et du ratio de rétention. L'entreprise peut avoir une politique pour maintenir ces deux ratios à un niveau spécifique; Par exemple, la société peut décider de distribuer 40% des bénéfices sous forme de dividendes et de conserver les 60% restants, bien que cette combinaison puisse changer avec le temps. Si l'entreprise fait une perte nette au cours de l'année en cours, mais a toujours l'intention de verser des dividendes, cela peut être effectué grâce aux bénéfices disponibles dans les bénéfices conservés accumulés au fil des ans. Parfois, certains actionnaires peuvent affirmer qu'ils ne souhaitent pas recevoir de dividende pour une année donnée où ils aimeraient voir plus de bénéfices réinvestis dans l'entreprise, ce qui facilitera une croissance approfondie au cours des années à venir.

Quelles sont les réserves

Les réserves font partie des bénéfices non répartis qui sont répartis dans un but spécifique. Les réserves sont principalement utilisées pour couvrir les pertes futures imprévues si elles se produisent. Il existe deux principaux types de réserves nommées de réserve de revenus et de réserve de capital. Contrairement aux revenus non répartis, une partie des bénéfices est attribuée pour les réserves avant les paiements de dividendes.

Réserve de revenus

La réserve de revenus est créée à partir des bénéfices réalisés par des activités commerciales quotidiennes.

Réserve capitale

Ce type de réserve accumule les fonds réalisés grâce à des gains en capital tels que le profit sur la vente des immobilisations, le bénéfice sur la réévaluation des immobilisations et le bénéfice sur le rachat des débentures.

Lire la suite: Différence entre les réserves de capital et les réserves de revenus

Les réserves aident à renforcer la situation financière de l'entreprise en la préparant pour d'éventuelles pertes futures. Les réserves deviennent extrêmement utiles à des moments où l'entreprise doit entraîner une sortie importante de fonds. Si les réserves ne sont pas disponibles, l'entreprise doit attribuer des fonds utilisés dans les opérations commerciales de routine, ce qui peut entraîner des problèmes de liquidité.

E.g. La société E a reçu une commande considérablement importante d'un client où la capacité actuelle ne peut pas intégrer la commande. Si la commande doit être terminée à temps, la société E doit investir dans trois nouvelles machines, pour lesquelles les fonds disponibles dans la réserve seront utilisés.

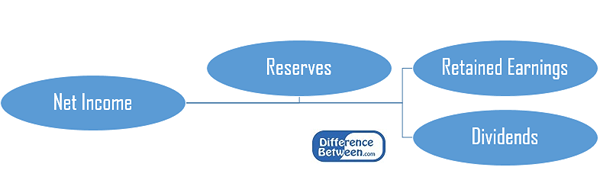

Figure 1: Une partie du revenu net est réparti entre les revenus non répartis et les réserves.

Quelle est la différence entre les revenus et les réserves conservées?

Revenus conservés vs réserves | |

| Les bénéfices conservés font partie du bénéfice net laissé dans l'entreprise après que les dividendes soient versés. | Les réserves sont une partie du revenu net de côté pour atteindre un objectif spécifique. |

| But | |

| Le but des bénéfices non répartis est de faire des réinvestissements dans la principale activité commerciale. | Objectif des réserves est de maintenir des fonds en cas de conflit de pertes futures. |

| Bénéfice pour l'année en cours | |

| Le bénéfice pour l'année en cours est ajouté aux bénéfices non répartis après avoir versé des dividendes. | Un pourcentage du bénéfice de l'année en cours est transféré aux réserves avant le paiement du dividende. |

Résumé - Générations conservées vs réserves

La différence entre les revenus et les réserves non répartis est principalement attribuable à l'objectif pour lequel les fonds sont utilisés; Les bénéfices retenus sont utilisés dans l'activité commerciale tandis que les réserves sont utilisées pour des dépenses futures imprévues. En dehors de cela, les bénéfices et les réserves conservés sont largement similaires les uns aux autres lorsque les deux sont des comptes distincts qui accumulent une partie du bénéfice net pour une utilisation future.

Référence:

1.»Réserves: signification, importance et types.«Apprendre la comptabilité: notes, procédures, problèmes et solutions. N.p., 15 juillet 2015. la toile. 01 mars. 2017.

2.»Réserves et excédent dans le cadre des gains non répartis | Chron.com."N.p., n.d. la toile. 1 mars. 2017.