Différence entre la consolidation proportionnelle et la méthode d'équité

Différence clé - Consolidation proportionnée vs méthode d'équité

Les entreprises font des investissements dans d'autres sociétés pour une variété de raisons stratégiques et opérationnelles. Ces types d'investissements apportent des avantages économiques qui devraient se refléter dans les états financiers de l'entreprise afin de faciliter une meilleure capacité de prise de décision pour les utilisateurs des états financiers. La méthode de consolidation et d'équité proportionnelle est deux façons dont les entreprises utilisent pour refléter leurs investissements dans d'autres entités dans des comptes financiers. La principale différence entre la consolidation proportionnée et la méthode d'équité est que Alors que la méthode de consolidation proportionnée enregistre la partie de la propriété dans l'investissement en enregistrant les actions des actifs, passifs, revenus et dépenses de la société d'investissement dans les dossiers financiers, la méthode des actions enregistre l'investissement initial au moment de l'acquisition et les modifications de la valeur d'investissement est enregistré à l'avenir.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce que la consolidation proportionnelle

3. Qu'est-ce que la méthode d'équité

4. Comparaison côte à côte - Consolidation proportionnelle vs méthode d'équité

5. Résumé

Qu'est-ce que la consolidation proportionnelle

La consolidation proportionnelle est une méthode d'inclusion des éléments de revenu, de dépenses, d'actifs et de passifs proportionnels au pourcentage de propriété de la société dans la société d'investissement. La méthode de consolidation proportionnée a été initialement favorisée par les normes comptables IFRS, bien qu'elle autorise également l'utilisation de la méthode des actions.

E.g. ABC Ltd. acquiert une part de 40% dans DFE LTD. Def fait un bénéfice brut de 3500 $ en vendant des marchandises de 7 450 $. Ainsi, le coût des ventes est de 3 950 $.

Voici un extrait de l'état de revenu d'ABC Ltd où 40% des résultats de Def Ltd. sont incorporés dans les résultats d'ABC Ltd.

Cette méthode est préférée par de nombreux investisseurs car il fournit des informations détaillées sur la performance de la société d'investissement en reflétant séparément ses actions, passifs, revenu et dépenses.

Qu'est-ce que la méthode d'équité

La méthode des actions est une technique comptable utilisée par les entreprises pour évaluer les bénéfices réalisés par leurs investissements dans d'autres sociétés; Ici, la société mère n'a pas de contrôle mais exerce une influence significative. En d'autres termes, la participation de la société d'investissement se situe entre 20% et 50%.

Lorsque la méthode de capitaux propres est utilisée pour tenir compte de la propriété dans une entreprise, l'investisseur enregistre l'investissement initial dans l'action au coût et cette valeur est périodiquement ajustée pour refléter les variations de valeur résultant de la part de l'investisseur dans le profit ou la perte de l'entreprise. Les actifs et les passifs de la société d'investissement ne sont pas enregistrés dans les comptes du parent.

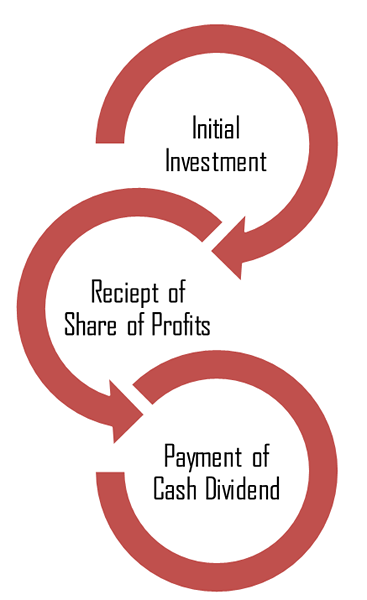

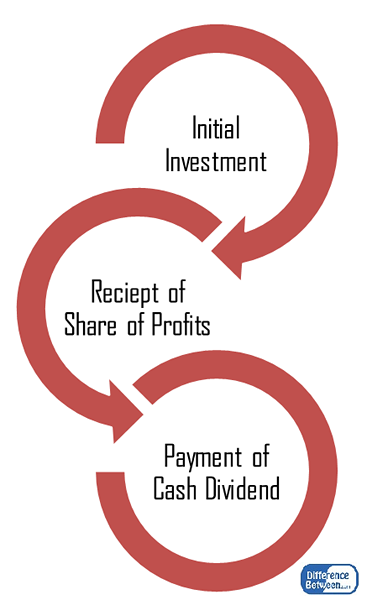

Étapes dans la prise en compte des investissements en utilisant la méthode d'actions

- Enregistrer l'investissement initial

Lorsqu'une société mère fait un investissement dans une autre entreprise, cette dernière est appelée «investissement dans affilié» dans les archives du parent.

E.g. BCD Ltd achète une part de 35% dans Hij Ltd pour 50 000 $. Il sera enregistré comme,

Investissement dans l'affilié DR 50 000 $

Cash CR 50 000 $

- Enregistrer le revenu des capitaux propres

La société mère a droit à une partie des bénéfices dans la société d'investissement. Lorsque cela sera gagné, il sera enregistré comme une augmentation de l'investissement dans l'affilié. Continuer à partir du même exemple,

E.g. Supposons que le HIJ a réalisé un bénéfice de 7 500 $ pour le dernier exercice et la part du bénéfice du BCD est de 2 625 $ (7 500 $ * 35%).

Investissement dans Affiliate Dr 2 625 $

Revenu des actions dans l'affilié CR 2 625 $

- Enregistrez le dividende en espèces

Les bénéfices peuvent être distribués sous forme de dividendes en espèces ou conservés pour une utilisation future. Supposons que HIJ déclare 2 000 $ comme dividende en espèces. 700 $ (2 000 $ * 35%) appartient à BCD. Le dividende sera enregistré comme,

Cash Dr 700 $

Investissement dans l'affilié CR 700 $

La méthode des actions est un moyen plus simple et plus pratique d'enregistrer la part des investissements par rapport à la méthode de consolidation proportionnée.

Figure 1: Critères d'enregistrement de la société d'investissement dans la méthode des actions

Quelle est la différence entre la consolidation proportionnée et la méthode d'équité?

Consolidation proportionnelle vs méthode d'équité | |

| Cette méthode enregistre la partie de la propriété dans l'investissement en enregistrant les actions des actifs, passifs, revenus et dépenses de la société d'investissement dans les dossiers financiers. | L'investissement initial est enregistré au moment de l'acquisition et les modifications de la valeur d'investissement sont enregistrées à l'avenir. |

| Composants | |

| Les actifs, les passifs, les revenus et les dépenses de l'investissement sont enregistrés en ligne dans les comptes du parent. | Seuls les modifications de l'investissement initial (E.g. Bénéfices, dividendes en espèces) sont enregistrés dans la méthode des actions. |

| Usage | |

| Il s'agit d'une méthode détaillée de signalement les résultats des sociétés d'investissement. | La méthode des actions est un moyen plus simple de signaler les résultats des sociétés d'investissement. |

Résumé - Consolidation proportionnée vs méthode d'actions

La différence entre la consolidation proportionnée et la méthode des actions est principalement attribuée à la façon dont les résultats de la société d'investissement sont intégrés dans les états financiers du parent. Les normes comptables donnent la liberté aux entreprises de suivre la méthode préférée; Cependant, la méthode des actions est la large.

Référence:

1.»Méthode d'actions.»Investopedia. N.p., 19 juin 2015. la toile. 28 février. 2017.

2.«Comptabilité de la méthode des actions.«Comptabilité de la méthode des actions. N.p., n.d. la toile. 01 mars. 2017.

3.”Consolidation proportionnelle.»Investopedia. N.p., 14 août. 2010. la toile. 01 mars. 2017.

4.«Méthode de consolidation et de capitaux propres de comptabilité - PWC."N.p., n.d. la toile. 1 mars. 2017.