Différence entre MBO et MBE

Différence clé - MBO VS MBE

La différence entre la gestion par objectifs (MBO) et la gestion par exception (MBE) peut être trouvée dans les principes de gestion et la pratique. Différents auteurs de gestion ont proposé différents modèles de gestion qui conviennent à différents styles de leadership et idéologies de motivation. Gestion par objectifs et gestion par exception sont des modèles importants à partir de ces modèles. Les deux ont leurs propres avantages et inconvénients. Maintenant, nous nous concentrerons sur chaque modèle et réfléchirons à ses différences par la suite.

Qu'est-ce que la gestion par objectifs (MBO)?

MBO a été proposé pour la première fois par Peter Drucker dans son livre de Pratique de la gestion en 1954. La gestion par objectif peut être définie comme «un modèle de gestion qui tente de concevoir un objectif commun qui est acceptable à la fois pour la gestion et les employés, ce qui améliorera la performance globale de l'organisation. Le Aspect important du MBO Est-ce que cette définition d'objectifs participatifs avec un plan stratégique qui garantit que les objectifs ont un alignement dans toute l'organisation. Cela aide à une meilleure participation et à l'engagement parmi les employés. De plus, les employés comprennent leurs rôles et leurs responsabilités en raison de la définition de l'objectif participatif. Ainsi, la performance des employés peut être mesurée avec les normes fixées sans griefs.

Les objectifs peuvent être fixés pour un département tel que le marketing, la finance, les ressources humaines, etc. ou pour toute l'organisation. Dans MBO, les objectifs doivent quantifier et surveiller. Cette tâche est généralement effectuée par de puissants systèmes d'information de gestion. L'évaluation est liée au système pour identifier les niveaux de réussite objective.

Les avantages du MBO sont:

- Motivation - En raison de l'objectif participatif, les employés sont mieux autonomes. Cela augmente la satisfaction au travail et l'engagement.

- Clarité des objectifs - En raison de l'établissement des objectifs participatifs, les objectifs sont mieux compris dans toute l'organisation.

- Meilleure communication - Les revues et les interactions constantes avec les gestionnaires et les employés aident à une meilleure relation entre eux et contribue à la coordination.

- Conduire pour atteindre - Comme les buts sont fixés par eux pour eux, ils auront plus envie d'atteindre les objectifs.

- Objectifs peut être mis en place à tous les niveaux et pour Toutes les fonctions.

MBO a aussi ses inconvénients. La qualité du produit peut être affectée négativement car les employés tenteront d'atteindre les objectifs de production en ignorant la qualité du produit. De plus, le processus peut prendre du temps et difficile à mettre en œuvre. Un autre inconvénient est que l'innovation n'est pas encouragée, ce qui peut créer une organisation non adaptative.

Qu'est-ce que la gestion par exception (MBE)?

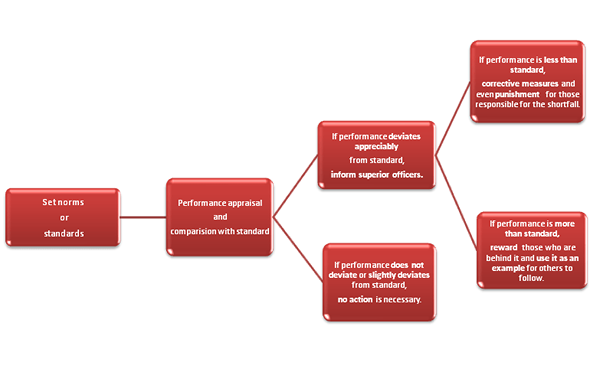

Dans la plupart des organisations, un ensemble d'objectifs et le plan d'action auraient été communiqués à des parties prenantes pertinentes telles que les propriétaires, les cadres supérieurs, les gestionnaires juniors et les employés. Le plan d'action sera la norme ou les normes de l'organisation. La gestion par exception est un style de gestion qui identifie les écarts pratiques par rapport aux normes ou la meilleure pratique. Si les performances réelles ne montrent pas de déviation significative, aucune mesure ne doit être prise. Cela permet à la haute direction de se concentrer sur un travail plus important. Si l'écart est important, le problème est signalé à la haute direction pour évaluation et rectification. Lors d'un événement d'une déviation importante, la haute direction est alertée, ceci est appelé «l'exception s'est produite» et résoudre «l'exception» de toute urgence.

Le service comptable joue un rôle central dans MBE. Ils doivent concevoir un budget prévisié pratique qui n'est pas sous-estimé ou surestimé à leur meilleure capacité. Sur la révélation des résultats, une étude de variance entre le budget et le réel est réalisée par les opérations comptables. Les résultats de l'analyse de la variance sont rapportés lors d'un événement de déviation significative.

Le Avantage clé de MBE Les gestionnaires n'ont-ils pas à ignorer toutes les procédures de surveillance. Ils peuvent se concentrer sur leurs responsabilités de base et ne peuvent répondre qu'aux écarts importants. Cela permet d'économiser du temps et de l'énergie précieux de la direction, ce qui profite à l'organisation globale de l'exécution de leur entreprise. Les retards dans les opérations quotidiennes ne seront pas entravés fréquemment. De plus, des problèmes problématiques peuvent être identifiés plus rapidement. De plus, comme les employés reçoivent une tâche et moins supervisés, ils sont indirectement motivés par une approche autonome pour atteindre les objectifs / tâches donnés.

MBE a aussi ses inconvénients:

- Erreurs dans les calculs Les budgets peuvent entraîner des écarts plus élevés et trouver les causes profondes peut être une tâche qui prend du temps.

- La dépendance à l'égard du service comptable est trop élevée, et la probabilité de prévision précise est discutable.

- Les décisions importantes seront avec la haute direction et la participation des employés. Cela peut être un facteur démotivant.

Quelle est la différence entre la gestion par objectifs (MBO) et la gestion par exception (MBE)?

Définition de Gestion par objectifs (MBO) et gestion par exception (MBE)

Gestion par objectifs: La gestion par objectifs peut être définie comme un modèle de gestion qui tente de concevoir un objectif commun qui est acceptable à la fois pour la gestion et les employés, ce qui améliorera la performance globale de l'organisation.

Gestion par exception: La gestion par exception peut être définie comme un mode de gestion qui fournit les objectifs des employés et se concentrer uniquement sur des écarts importants par rapport aux objectifs ou tâche définis qui réduiront l'énergie et le temps perdu sur les procédures de surveillance et d'évaluation inutiles.

Caractéristiques de gestion par objectifs (MBO) et gestion par exception (MBE)

Participation des employés

Gestion par objectifs: La participation des employés est essentielle pour un modèle MBO car il a besoin d'un objectif commun acceptable pour la gestion et les employés.

Gestion par exception: La participation des employés dans un cadre objectif et la prise de décision est minime dans un modèle MBE, car cette responsabilité est reposée avec la haute direction.

L'ambiguïté de rôle

Gestion par objectifs: Dans MBO, la clarté de la responsabilité personnelle envers les objectifs organisationnels est mieux communiquée et comprise par l'employé.

Gestion par exception: Dans MBE, la clarté fera défaut et les employés effectueront une responsabilité générique sans comprendre son rôle dans la réalisation de l'objectif global.

Dépendance

Gestion par objectifs: Dans le MBO, la dépendance d'un département ou d'un groupe est moins car les opérations sont gérées avec des participations à grande échelle organisationnelles.

Gestion par exception: Dans MBE, la dépendance à l'égard d'un service en particulier de l'analyse / compte financier est élevée car ils sont responsables de la prévision, de la budgétisation et de la surveillance. De plus, ils sont responsables de la communication des écarts importants.

Efficacité

Gestion par objectifs: Dans MBO, l'implication active de l'organisation entière dans la prise de décision peut entraîner des retards et des procédures complexes qui peuvent réduire l'efficacité.

Gestion par exception: Dans MBE, comme seul un certain groupe prend des décisions importantes et des enquêtes ne sont effectuées qu'en cas de déviation importante, le temps consacré au travail quotidien est davantage, ce qui peut entraîner une meilleure efficacité.