Différence entre les actions émises et en circulation

Différence clé - émis vs actions en circulation

Il est important de connaître certaines informations générales sur les actions avant d'apprendre la différence entre les actions émises et en circulation. Une part est une unité de propriété qui démontre la participation qu'un investisseur a dans les activités d'une organisation. Un investisseur qui souhaite acheter des actions dans une entreprise en particulier peut le faire en payant le prix du marché des actions, ce qui fait de lui un actionnaire de la société. Le nombre d'actions détenues collectivement par l'actionnaire est appelé actions émises. La valeur de ces actions est appelée capital-actions.

L'objectif principal de l'émission d'actions par une entreprise est d'accéder à un grand pool de fonds pour permettre des opportunités d'investissement attrayantes. Un émission d'actions offerte pour la première fois au public dans son ensemble est nommé un premier appel public public (IPO) et la société est cotée en bourse pour la première fois et démarrer des actions. Par la suite, ces actions seront négociées en bourse primaire ou secondaire.

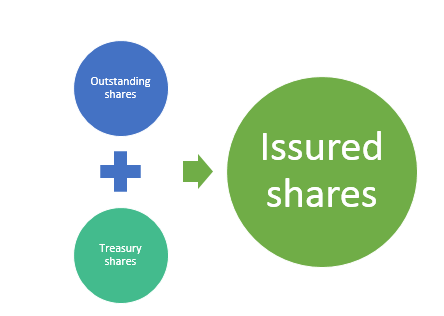

Le différence clé entre les actions émises et en circulation est que Le capital-actions émis comprend les actions du Trésor alors que les actions en circulation n'incluent pas les actions du Trésor (actions qui ont été rachetées par la société et sont détenues par la société dans son propre trésor). Par exemple, considérez qu'une entreprise propose 10 000 actions au public. Après un certain temps, la société rachète 1000 actions. Après le rachat, le nombre d'actions en circulation sera de 9000.

Quelles sont les actions émises?

Les actions émises comprennent principalement des actions ordinaires et des actions de préférence. Les actions ordinaires ou les actions ordinaires comportent des risques plus importants; En cas d'insolvabilité, les actionnaires ordinaires seront réglés après les actionnaires privilégiés. En outre, les actions privilégiées ont droit à de plus grands dividendes par rapport aux actions ordinaires. Cependant, les actions privilégiées ne portent généralement pas les droits de vote alors que les actions ordinaires font.

Entrée comptable pour l'émission de partage

Cash A / C Dr

Capital social A / C Cr

Parfois, une entreprise peut se rendre compte que ses actions sont sous-évaluées sur le marché à la suite d'un émission d'actions. Dans un tel cas, un rachat d'actions peut être exercé afin d'envoyer un signal au marché que les actions sont sous-évaluées. Cela fait référence à l'achat d'actions par la société. Après le rachat, le nombre d'actions en circulation réduira. Lorsque la Société rachète les actions, l'entrée ci-dessus sera inversée; Ainsi, le nombre d'actions disponibles pour les échanges ultérieurs sera réduit. Les actions rachetées seront détenues par la Société dans son propre trésor. Ces actions sont appelées actions de trésor.

Que sont les actions en circulation?

Ce sont le nombre d'actions restantes à la suite d'un rachat d'actions. Si la société n'exerce pas de rachat d'actions, le nombre d'actions émises sera égale au nombre d'actions en circulation.

Le montant et la valeur des actions émises sont soumises à des fluctuations au fil du temps en raison de divers changements dans la structure des actions. Ces modifications au nombre d'actions affectent positivement le bénéfice par action (BPA). En plus du rachat d'actions, les divisions d'actions et les consolidations d'actions peuvent être exercées sur des actions en circulation.

Partager des fentes

Les actions en circulation peuvent être divisées afin d'augmenter le nombre d'actions. Par exemple, si une entreprise possède 1000 actions en circulation et une division de 3 pour 1 actions est entreprise, le nombre ultérieur d'actions sera de 3000.

Consolidation de partage

C'est l'opposé des divisions de partage et entraîne une diminution du nombre en cours d'actions. Par exemple, si une entreprise détient 1000 actions en circulation avant d'entreprendre une consolidation d'actions, le nombre ultérieur d'actions sera de 500 actions.

Quelle est la différence entre les actions émises et en circulation?

Émis vs actions en circulation | |

| Les actions émises se réfèrent au nombre d'actions qui ont été allouées par une société et qui sont par la suite détenues par les actionnaires. | Les actions en circulation se réfèrent aux actions d'une société actuellement détenues par tous ses actionnaires, y compris des blocs d'actions détenus par des investisseurs institutionnels et des actions restreintes appartenant aux officiers et initiés de la société. |

| Composants | |

| Les actions émises comprennent les actions de Trésor. | Les actions en circulation excluent les actions du Trésor. |

| Traitement comptable | |

| Les actions émises sont enregistrées dans des états financiers. | Les actions en circulation ne sont pas enregistrées dans les états financiers. |

| Évaluation | |

| Les actions émises sont utiles pour déterminer la valeur totale des actions de la société | Les actions en circulation sont utiles pour déterminer le pourcentage d'actions détenues par les actionnaires |

Référence :

Horton, Melissa. «Quelle est la différence entre les actions autorisées et les actions en circulation?" Investigation. N.p., 13 janvier. 2015. la toile. 23 janvier. 2017. «La différence entre les actions autorisées et en circulation - Questions et réponses - Accountingtools." Comptabilité CPE et livres - Accountingtools. N.p., n.d. la toile. 23 janvier. 2017. «Différence entre les actions autorisées et en circulation." La base financière. N.p., n.d. la toile. 23 janvier. 2017.