Différence entre le contrôle interne et le contrôle interne

Différence clé - Vérification interne vs contrôle interne

Le contrôle interne et le contrôle interne sont deux termes fréquemment utilisés dans la gestion des risques qui sont souvent utilisés de manière interchangeable. Cependant, des différences subtiles existent entre les deux, car le contrôle interne est un concept plus large par rapport au contrôle interne. La principale différence entre le contrôle interne et le contrôle interne est que Le chèque interne fait référence à la voie d'allocation de la responsabilité, à la ségrégation des travaux où les travaux des subordonnés sont vérifiés par les superviseurs immédiats pour vérifier que les travaux sont effectués conformément aux politiques et directives de l'entreprise alors que Le contrôle interne est le système implémenté par une entreprise pour justifier l'intégrité des informations financières et comptables et s'assurer que l'entreprise progresse vers la réalisation de sa rentabilité et des objectifs opérationnels d'une manière réussie.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce que le chèque interne

3. Qu'est-ce que le contrôle interne

4. Comparaison côte à côte - Vérification interne vs contrôle interne

5. Résumé

Qu'est-ce que le chèque interne?

Le chèque interne fait référence à la voie d'allocation de la responsabilité, à la ségrégation du travail, où les travaux des subordonnés sont vérifiés par les superviseurs immédiats pour vérifier que les travaux sont effectués conformément aux politiques et directives de l'entreprise. Les chèques internes sont effectués au quotidien, et un certain nombre de chèques internes sont mis en œuvre en ce qui concerne de nombreux aspects tels que les espèces, les ventes et les achats. Certains d'entre eux sont,

- Tous les reçus de la journée doivent être déposés à la banque à la fin de la journée.

- Toutes les transactions en espèces doivent être enregistrées dans une caisse enregistreuse.

- Les déclarations de réconciliation bancaire doivent être faites périodiquement pour garantir que les espèces en espèces sont égales à l'argent de la banque.

- La petite caisse doit être maintenue dans le cadre du système d'impression (un montant fixe est accordé pour chaque mois où le montant dépensé pendant le mois sera remboursé à la fin du mois).

- Les feuilles de salaire ou la masse salariale doivent être vérifiées pour la précision.

- Les commandes reçues doivent être enregistrées par écrit et les factures correspondantes doivent être stockées.

- Les inscriptions doivent être faites dans le livre des ventes sur la base des factures.

- Les marchandises renvoyées par les clients doivent être saisies dans le grand livre vers l'intérieur.

- Les inscriptions pour les marchandises achetées doivent être saisies par une personne indépendante dans le magasin

- Les marchandises reçues doivent être vérifiées par le magasinier pour précision en correspondance avec la «note des marchandises reçue» (GRN).

- Le paiement des factures doit être autorisé par un gestionnaire responsable.

Qu'est-ce que le contrôle interne?

Le contrôle interne est le système mis en œuvre par une entreprise pour garantir l'intégrité des informations financières et comptables et pour s'assurer que l'entreprise progresse vers la réalisation de ses objectifs de rentabilité et opérationnels d'une manière réussie. La principale raison pour laquelle les procédures de contrôle interne sont en place est de s'assurer que la direction est idéalement positionnée pour identifier et atténuer les risques auxquels l'entreprise est confrontée afin de protéger les actifs de l'entreprise.

Même lorsqu'un système de contrôle interne efficace est en place, rien ne garantit que les risques seront complètement éliminés. Cependant, ils peuvent être contrôlés par la provoquant de la destruction notable pour l'organisation. Les mesures de contrôle interne peuvent prendre les formulaires suivants.

Contrôles organisationnels

L'établissement de lignes d'autorité claires, de responsabilité et de responsabilité basées sur la structure organisationnelle est très importante pour garantir une prise de décision efficace. Les descriptions de poste pour tous les employés doivent être étendues et devraient décrire leurs fonctions. La ségrégation des tâches pour diviser la responsabilité de l'enregistrement, de l'inspection et des transactions d'audit devrait être en place pour empêcher un seul employé de commettre un acte frauduleux.

Contrôles opérationnels

Activités de planification et de budgétisation pour décider de la production et des ventes est la principale préoccupation des contrôles opérationnels. En plus de cela, les rapprochements comptables pour s'assurer que les soldes de compte correspondent aux soldes maintenus par d'autres entités, y compris les fournisseurs, les clients et les institutions financières, fait également partie de la garantie du contrôle opérationnel.

Contrôle du personnel

Il devrait y avoir des procédures claires et transparentes pour sélectionner et recruter des employés soumis à des processus de vérification. Une fois recruté, une formation adéquate doit être dispensée avant de leur permettre d'effectuer leurs tâches désignées. Les contrôles indépendants des performances des employés tels que la supervision doivent également être effectués.

Les contrôles ci-dessus sont conçus et mis en œuvre en fonction des risques auxquels l'entreprise est exposée. Ainsi, il est essentiel de revoir régulièrement l'efficacité des contrôles internes et s'ils fonctionnent comme prévu. La même chose se fait par l'audit interne et externe. Les fonctions d'audit internes et externes fournissent une assurance indépendante et objective que les systèmes de contrôle interne et de gestion des risques d'une organisation fonctionnent efficacement.

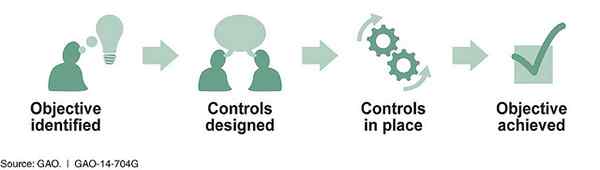

Figure 01: La mise en œuvre des contrôles internes fait partie intégrante de la réalisation des objectifs organisationnels

Quelle est la différence entre le contrôle interne et le contrôle interne?

Vérification interne vs contrôle interne | |

| Le chèque interne fait référence à la voie d'allocation de la responsabilité, à la ségrégation du travail, où les travaux des subordonnés sont vérifiés par les superviseurs immédiats pour vérifier que les travaux sont effectués conformément aux politiques et directives de l'entreprise. | Le contrôle interne est le système mis en œuvre par une entreprise pour assurer l'intégrité des informations financières et comptables et que l'entreprise progresse vers la réalisation de sa rentabilité et de ses objectifs opérationnels d'une manière réussie. |

| Portée | |

| La portée de la vérification interne est plus étroite par rapport au contrôle interne. | Le contrôle interne est un aspect plus large dans lequel le contrôle interne joue un rôle vital. |

| Nature | |

| Les contrôles internes sont mis en œuvre à tous les niveaux organisationnels tels que le niveau tactique et opérationnel. | Les contrôles internes sont conçus et documentés au niveau de la gestion de l'entreprise. |

Résumé - Vérification interne vs contrôle interne

La différence clé entre le contrôle interne et le contrôle interne dépend principalement de la façon dont chacun est utilisé pour atténuer les risques auxquels l'organisation est confrontée. Les contrôles internes sont effectués conformément aux commandes internes; Ainsi, il existe une relation étroite entre les deux et le contrôle interne et le contrôle interne se complète. Les contrôles et contrôles inadéquats réduisent l'efficacité organisationnelle et opérationnelle et peuvent entraîner des coûts significatifs. Ainsi, les organisations devraient prendre les mesures nécessaires pour contrôler de telles circonstances.

Référence:

1. "Contrôles internes.»Contrôles internes | Qualification ACCA | Étudiants | ACCA Global. N.p., n.d. la toile. 29 mai 2017. .

2. «Taxe sur le revenu et audit." Reconnaissance internationale. N.p., n.d. la toile. 29 mai 2017. .

3. «Vérification interne." Merriam Webster. Merriam-webster, n.d. la toile. 29 mai 2017. .

Image gracieuseté:

1. «Figure 2: atteindre les objectifs par le contrôle interne» par u.S. Bureau de la responsabilité du gouvernement (U.S. Les travaux du gouvernement) via Flickr