Différence entre les intérêts uniquement et l'hypothèque de remboursement des capitaux

Intérêt uniquement vs hypothèque de remboursement du capital

Les hypothèques sont un type d'option courant utilisé pour emprunter des fonds en utilisant un actif / propriété comme sécurité. Les intérêts uniquement et l'hypothèque de remboursement des capitaux sont deux types différents de remboursement de l'hypothèque. La principale différence entre les intérêts et l'hypothèque de remboursement des capitaux est que Les prêts hypothécaires à intérêts contiennent uniquement une partie du paiement des intérêts mensuels alors que les paiements mensuels de l'hypothèque de remboursement des capitaux comprennent à la fois les intérêts et la composante en capital.

CONTENU

1. Aperçu et différence clé

2. Quel est l'intérêt uniquement hypothécaire

3. Qu'est-ce que l'hypothèque de remboursement des capitaux

4. Comparaison côte à côte - Intérêt uniquement vs hypothèque de remboursement des capitaux

5. Résumé

Quel est l'intérêt uniquement hypothécaire?

Avec une hypothèque d'intérêt uniquement, les paiements mensuels ne couvriront que les intérêts payables sur le prêt. Les paiements n'incluront pas de portion de capital pour rembourser le montant principal emprunté. Avec ce type d'hypothèque, l'emprunteur doit organiser un véhicule de remboursement adéquat tel qu'un plan d'épargne ou une autre forme d'investissement pour rembourser le montant principal à la fin du terme hypothécaire.

Il s'agit d'une option attrayante si la partie prenant l'hypothèque a l'intention de vendre la propriété à une date ultérieure, car le produit de la vente peut être utilisé pour rembourser le capital à la fin de la durée hypothécaire. En outre, ils sont moins chers par rapport à l'hypothèque de remboursement des capitaux. Cependant, cette option est moins appréciée car une somme forfaitaire de fonds est payable dans un seul épisode.

Qu'est-ce que l'hypothèque de remboursement des capitaux?

Avec une hypothèque de remboursement des capitaux, le paiement mensuel comprendra une partie des intérêts et du capital en prêt. À la fin du mandat convenu, l'emprunteur aura remboursé le montant principal, à condition que tous les remboursements soient effectués lorsqu'ils seront dus.

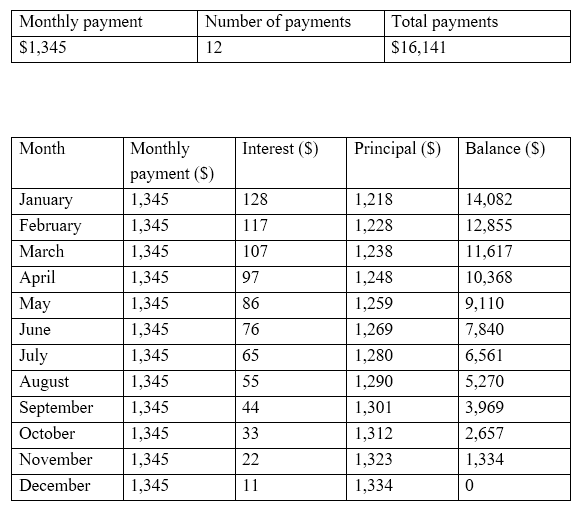

E.g. ABC Company a contracté un prêt pour 15 300 $ en janvier 2017 avec un taux d'intérêt de 10% pour une période d'un an

Les paiements mensuels pour la période d'un an peuvent être calculés conformément. (Les quantités sont arrondies à l'ensemble du nombre)

Le principal avantage de l'hypothèque de remboursement des capitaux est que la propriété appartiendra à l'emprunteur à la fin de la période hypothécaire et qu'il s'agit d'une méthode pratique car une somme forfaitaire n'est pas payable avec le paiement mensuel final.

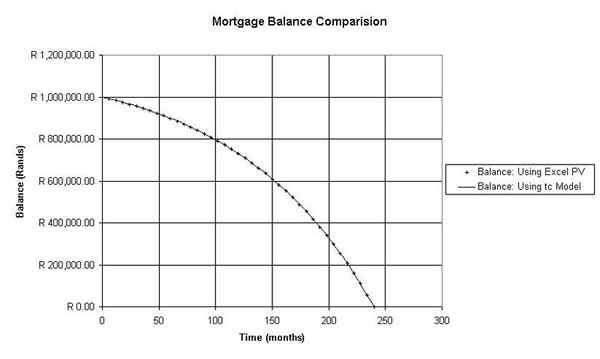

Figure 1: Le solde hypothécaire diminue progressivement avec une hypothèque de remboursement des capitaux

Quelle est la différence entre les intérêts et l'hypothèque de remboursement des capitaux?

Intérêt uniquement vs hypothèque de remboursement du capital | |

| Les hypothèques d'intérêt ne contiennent que la partie du paiement des intérêts mensuels. | Les paiements mensuels de l'hypothèque de remboursement des capitaux comprennent à la fois les intérêts et la composante en capital. |

| Mensualités | |

| Dans une hypothèque d'intérêt uniquement, les paiements mensuels sont bas car seuls les intérêts sont payés. | Cela doit entraîner des paiements mensuels plus élevés car la partie de remboursement des capitaux est impliquée en plus des intérêts. |

| Fréquence des paiements en capital | |

| Dans une hypothèque d'intérêt uniquement, le montant total du capital sera payé à la fin de la période hypothécaire. | Dans une hypothèque de remboursement des capitaux, le capital est remboursé dans un certain nombre de fréquences. |

Résumé - Intérêts uniquement contre l'hypothèque de remboursement du capital

La différence entre les intérêts uniquement et l'hypothèque de remboursement des capitaux dépend principalement des composants inclus dans les paiements mensuels. Si l'intérêt mensuel est payé, il sera classé comme une hypothèque d'intérêt unique. Bien que les deux options constituent des avantages et des inconvénients, l'aptitude dépend également considérablement des exigences de l'emprunteur.

Les références:

1. «Quelle est la différence entre une hypothèque d'intérêt uniquement et une hypothèque de remboursement payant le capital et les intérêts?"MOrtgages & Savings de la Hinckley & Rugby Building Society. N.p., n.d. la toile. 17 mars. 2017.

2. «Calculatrice d'amortissement.»Calculatrice d'amortissement de prêt | Karma de crédit. N.p., n.d. la toile. 17 mars. 2017.

3. «Les avantages et les inconvénients des hypothèques intéressantes uniquement." Votre hypothèque. N.p., 05 mai 2015. la toile. 19 mars. 2017.

4. «Si vous obtenez un intérêt uniquement ou rembourser l'hypothèque?" Argent.co.Royaume-Uni. N.p., n.d. la toile. 19 mars. 2017.

Image gracieuseté:

1. «Balance hypothécaire» par Neil Parker (CC BY-SA 3.0) via Commons Wikipedia