Différence entre la budgétisation incrémentielle et zéro

Différence clé - Budgétisation incrémentielle vs zéro

La budgétisation est un exercice important effectué par les organisations pour aider à la planification de l'avenir. La budgétisation fournit une base pour comparer les résultats avec, évaluer les performances et prendre des mesures correctives pour l'avenir. La budgétisation incrémentielle et à base de zéro est deux méthodes largement utilisées pour la préparation du budget. La principale différence entre la budgétisation incrémentielle et zéro est que Alors que la budgétisation supplémentaire ajoute une allocation de changements dans les revenus et les coûts pour l'année à venir en prenant le budget / performance réel de l'année en cours, la budgétisation zéro prépare le budget de l'année prochaine à partir de zéro en estimant tous les résultats sans tenir compte de la performance actuelle.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce que la budgétisation incrémentielle

3. Qu'est-ce que la budgétisation zéro

4. Comparaison côte à côte - budgétisation incrémentielle vs zéro

5. Résumé

Qu'est-ce que la budgétisation incrémentielle?

Un budget supplémentaire est un budget préparé en utilisant le budget de la période précédente ou la performance réelle comme base avec des montants supplémentaires ajoutés pour le nouveau budget. L'allocation des ressources est basée sur les allocations de l'année comptable précédente. Ici, la direction suppose que les niveaux de revenus et de coûts encourus au cours de l'année en cours seront également reflétés au cours de la prochaine année. En conséquence, il sera supposé que les revenus et les coûts encourus au cours de l'année en cours seront le point de départ des estimations de l'année prochaine.

Sur la base des résultats de l'année en cours, une allocation sera ajoutée au budget de l'année prochaine qui prend en compte les changements possibles des prix de vente, des coûts et des effets associés de l'inflation (augmentation générale des niveaux de prix). Il s'agit d'un processus beaucoup moins long et pratique par rapport à la budgétisation zéro. Cependant, la budgétisation supplémentaire est critiquée pour un certain nombre de limitations selon les. L'inconvénient principal de ce type de budgétisation est qu'il fait avancer les inefficacités de l'année en cours dans la prochaine année. En outre,

- Étant donné que cette méthode suppose un léger changement dans les allocations budgétaires de la période précédente, il est supposé que la méthode de travail restera la même. Cela peut conduire à un manque d'innovation et aucune incitation aux managers à réduire le coût.

- La budgétisation supplémentaire peut encourager une augmentation des dépenses afin que le budget soit maintenu l'année prochaine

- La budgétisation progressive peut entraîner la gestion de la direction à «relâche budgétaire», les gestionnaires ont tendance à augmenter la croissance des revenus et une croissance des dépenses plus élevée pour obtenir des écarts positifs

Qu'est-ce que la budgétisation zéro?

La budgétisation zéro est un système de budgétisation dans lequel tous les revenus et coûts doivent être justifiés pour chaque nouvelle année comptable. La budgétisation zéro commence à partir d'une «base zéro» où chaque fonction d'une organisation est analysée pour ses revenus et coûts respectifs. Ces budgets peuvent être plus élevés ou inférieurs au budget de l'année précédente. La budgétisation zéro est idéale pour les entreprises à petite échelle en raison de son attention détaillée à la réduction des coûts et à l'investissement efficace des ressources rares.

La budgétisation zéro a également gagné en popularité ces derniers temps en raison des changements rapides de l'environnement commercial et des marchés. La budgétisation supplémentaire suppose que l'avenir sera une continuation du passé; Cependant, il est discutable si c'est assez précis. Les prévisions et les résultats de l'année en vigueur peuvent changer considérablement au cours de l'année à venir. Par conséquent, la budgétisation zéro est préférée par de nombreux gestionnaires pour rédiger des budgets efficaces.

Cette approche oblige les gestionnaires à fournir des explications et à justifier tous les revenus et les coûts pour l'année à venir; Ainsi, c'est une méthode axée très économique. Les déchets peuvent être éliminés en identifiant et en interrompant les activités d'ajout de non-valeur. Étant donné qu'un nouveau budget sera préparé chaque année, il est très sensible aux changements dans l'environnement commercial.

Malgré les avantages, les budgets zéro sont difficiles à préparer et qui prennent beaucoup de temps lorsque les cadres supérieurs de tous les départements devraient fournir des explications justifier tous les résultats attendus. Les budgets zéro sont également critiqués pour être trop axés sur le court terme, donc tentant les gestionnaires de réduire les coûts qui pourraient affecter négativement à l'avenir.

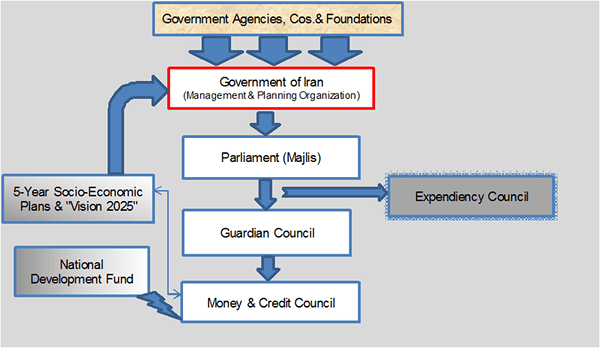

Figure 01: Processus budgétaire de l'Iran - Les budgets sont préparés par les sociétés et les gouvernements

Quelle est la différence entre la budgétisation incrémentielle et zéro?

Budgétisation incrémentale vs zéro | |

| La budgétisation supplémentaire ajoute une allocation de changements dans les revenus et les coûts pour l'année à venir en prenant le budget / performance réel de l'année en cours. | La budgétisation zéro considère les revenus et les coûts à partir de zéro en estimant tous les résultats sans tenir compte des performances actuelles. |

| Réactivité | |

| La budgétisation supplémentaire est moins sensible aux modifications du marché. | La budgétisation zéro est mieux équipée pour intégrer des changements dans le marché. |

| Temps et coût | |

| La budgétisation supplémentaire est moins longue et rentable. | La budgétisation zéro est très longue et coûteuse en raison de la nécessité d'adopter une approche détaillée. |

Résumé - Budgétisation incrémentielle vs zéro

La différence entre la budgétisation supplémentaire et la budgétisation zéro dépend si la direction préfère utiliser le budget précédent comme base du nouveau budget ou pour le préparer indépendamment des résultats passés. Les deux systèmes ont leurs avantages et leurs inconvénients respectifs. Indépendamment de l'utilisation d'une approche incrémentielle ou zéro, si les revenus et les coûts sont effectivement justifiés, les budgets peuvent être utilisés pour obtenir des résultats prometteurs. Le type de système de budgétisation à utiliser est à la discrétion de la direction, car les rapports budgétaires sont des documents internes qui ne sont pas régis et réglementés par les organismes comptables.

Référence:

1. «Exemples de budgétisation zéro-base." Chron.com. Chron.com, 20 septembre. 2011. la toile. 15 mars. 2017.

2. «Budgétisation supplémentaire - signification, avantages et inconvénients." Efinancemanation. N.p., 23 décembre. 2016. la toile. 15 mars. 2017.

3. Pankajtpareek Suivre. «9159001 ZERO BASE BUDUTING A et Budgétisation des performances." LinkedIn SlideShare. N.p., 23 août. 2009. la toile. 15 mars. 2017.

Image gracieuseté:

1. «Processus budgétaire iranien» par SSZ - propre travail (CC BY-SA 3.0) via Commons Wikimedia