Différence entre l'état de résultat et l'état de flux de trésorerie

Déclaration du résultat vs état de flux de trésorerie

La principale différence entre le compte de résultat et l'état de trésorerie est la base utilisée pour préparer ces déclarations; Pour le compte de résultat, c'est la base d'exercice alors que pour le concept de flux de trésorerie, c'est une simple base de trésorerie. L'étervalle de résultat et les comptes de trésorerie sont deux types d'états financiers, préparés à la transmission d'informations sur la performance financière, la position et les modifications d'une entité commerciale particulière à un large éventail de parties prenantes. Les états du résultat produisent essentiellement des informations sur la performance financière d'une entreprise pendant une période spécifique, en termes de rentabilité. Ainsi, l'état de résultat traite essentiellement de deux éléments comptables, je.e. recettes et dépenses. En revanche, le compte de flux de trésorerie présente les mouvements en situation financière d'une entreprise. Par conséquent, il considère que les changements se sont produits en espèces et en équilibre bancaire d'une entreprise au cours d'une période particulière. Ces deux déclarations doivent être préparées d'une manière obéissant aux concepts et normes comptables d'une économie particulière dans laquelle les entreprises opèrent.

Qu'est-ce que l'état de résultat?

Ceci est également connu sous le nom de déclaration de profit et de perte, rapport des bénéfices, déclaration d'exploitation, etc. Cette déclaration énumère essentiellement les revenus et les dépenses se sont produits dans le passé et représentent le bénéfice ou la perte d'une organisation qui en résulte sur une période particulière. Le compte de résultat est préparé en fonction de l'équation comptable fondamentale (i.e. Revenu = revenus - dépenses) et le résultat ultime de ce rapport détermine le taux de capitaux propres des propriétaires pour cette période donnée.

En savoir plus

Qu'est-ce que le relevé de flux de trésorerie?

Un état de flux de trésorerie est également un état financier important qui présente les mouvements des flux de trésorerie (entrées et sorties) d'une entité sur une période. Il résume puis montre comment les soldes en espèces et bancaires d'une organisation se déplacent entre différents types d'activités qui génèrent et utilisent de l'argent. Ces activités sont identifiées comme des activités d'exploitation, d'investissement et de financement.

En savoir plus

Similitudes entre le compte de résultat et l'état de flux de trésorerie

Il existe des similitudes entre le compte de résultat et l'état des flux de trésorerie.

• Les informations que contiennent à la fois sur le revenu et les flux de trésorerie sont tout aussi utiles pour la prise de décision d'investissement.

• Les informations des deux déclarations peuvent être utilisées pour mesurer l'efficacité de la performance opérationnelle d'une organisation.

• Les deux déclarations considèrent les entrées et les sorties, pour le compte de résultat, il s'agit de revenus et pour un état de flux de trésorerie, il s'agit de soldes en espèces et bancaires.

Quelle est la différence entre l'état de résultat et l'état des flux de trésorerie?

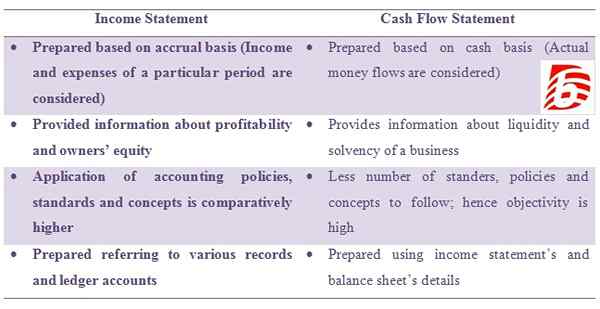

• Le compte de résultat est préparé sur la base de l'exercice (les revenus et les dépenses d'une période particulière sont pris en compte). Un état de flux de trésorerie est préparé sur la base de la trésorerie (les flux d'argent réels sont pris en compte).

• Le compte de résultat fournit des informations sur la rentabilité et les capitaux propres des propriétaires. Un état de flux de trésorerie fournit des informations sur la liquidité et la solvabilité d'une entreprise.

• Le compte de résultat est une application des politiques comptables, et les normes et les concepts sont relativement plus élevés. L'état de flux de trésorerie a un nombre moins de normes, de politiques et de concepts à suivre. Par conséquent, son objectivité est élevée.

• Le compte de résultat est préparé en se référant à divers dossiers et comptes de grand livre. Le compte de flux de trésorerie est préparé à l'aide du compte de résultat et des détails du bilan.

L'étervalle de résultat et les comptes de trésorerie sont deux importants états financiers utilisés par les différentes parties prenantes pour prendre leurs décisions économiques. Le compte de résultat enregistre les revenus et les dépenses d'une entreprise alors que le compte de flux de trésorerie enregistre les mouvements en espèces et contre les soldes bancaires au cours d'une période spécifique.