Différence entre IAS 17 et IFRS 16

Différence clé - ias 17 vs ifrs 16

Le Comité international des normes comptables (IASC) fondée en 1973 a introduit une série de normes comptables nommées normes comptables internationales (IAS) qui étaient en pratique jusqu'à l'incorporation de l'International Accounting Standards Board (IASB) en 2001 en 2001. Lorsque l'IASB a été créé en 2001, il a accepté d'adopter toutes les normes de l'IAS et de nommer les normes futures comme IFRS (Normes internationales de rapport financier). En cas de contradictions, les normes IAS sont remplacées par les normes IFRS. IAS 17 et IFRS 16 concernent les baux; où ias 17 est l'ancienne norme qui a été remplacée par les ifrs 16. La principale différence entre IAS 17 et IFRS 16 est que Selon l'ancienne norme (IAS 17), les baux d'exploitation ne sont pas capitalisés alors qu'ils sont considérés comme des actifs capitalisés et enregistrés au bilan sous IFRS 16.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce que l'IAS 17

3. Qu'est-ce que les ifrs 16

4. Comparaison côte à côte - ias 17 vs ifrs 16

5. Résumé

Qu'est-ce que l'IAS 17?

Cette norme définit les lignes directrices pour la reconnaissance et les exigences de divulgation ultérieures pour les baux (accord où une partie loue des terrains, la construction, etc. à une autre partie). Le `` locataire '' dans un bail est le parti qui loue l'actif alors que le `` bailleur '' est le parti qui accorde le bail.

La classification des baux dépend de savoir s'il s'agit d'un bail financier ou d'un bail d'exploitation.

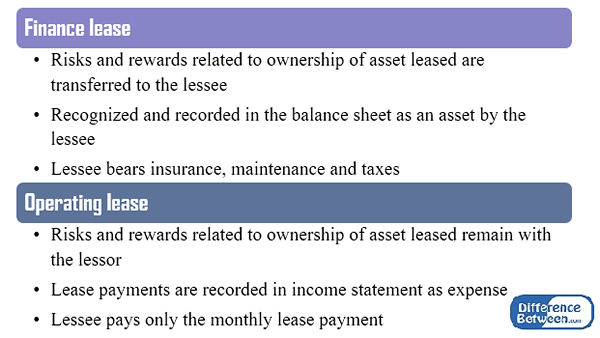

Figure_1: bail financier vs. Bail de fonctionnement

Traitement comptable pour un bail financier

- Au début, l'actif loué doit être reconnu comme un actif par le locataire. Une charge financière est payable par le locataire au bailleur à un taux d'intérêt constant sur le bail pour le passif en cours. L'amortissement est facturé en fonction de la politique de la société, et l'actif doit être déprécié sur le plus court de la durée du bail ou la durée de vie estimée de l'actif.

- Au début de la durée du bail, le bailleur doit reconnaître le bail financier comme un créances au bilan et les intérêts ultérieurs reçus comme revenu financier.

Traitement comptable pour un bail d'exploitation

- Ici, les paiements de location sont comptabilisés comme une dépense et enregistrés dans le compte de résultat généralement en ligne droite (versements égaux payés chaque année). Il n'y aura aucune entrée correspondante dans le bilan concernant le bail. Ainsi, un bail d'exploitation est également appelé un élément «hors bilan»

- Le bailleur doit reconnaître le paiement reçu sous forme de revenu de location.

L'inconvénient de ne pas reconnaître le bail au bilan est que cela fournit aux utilisateurs des états financiers un compte rendu inexact des dépenses en cours d'une entreprise. De plus, il ne permet pas de comparaisons entre les entreprises qui achètent des actifs et celles qui louent des actifs. Cette limitation est abordée sous les IFRS 16.

Qu'est-ce que les ifrs 16?

Selon IFRS 16 Tous les baux, les baux d'exploitation sont également capitalisés et enregistrés de manière similaire aux baux financiers, que la finance ou le fonctionnement soit traité de manière similaire. Ici, l'argument principal est basé sur le «droit d'utilisation» (ROU) où les actifs sont reconnus dans le bilan s'ils sont utilisés pour générer des avantages économiques.

Quelle est la différence entre IAS 17 et IFRS 16?

Ias 17 vs ifrs 16 | |

| IAS 17 est développé par le Comité international des normes comptables. | IFRS 16 est développé par International Accounting Standards Board. |

| Reconnaissance du bail | |

| Les baux financiers sont comptabilisés comme les actifs et les baux d'exploitation sont comptabilisés comme dépenses. | Tous les baux sont reconnus comme des actifs. |

| Se concentrer | |

| L'accent est mis sur qui porte les risques et les récompenses du bail | L'accent est mis sur qui a le droit d'utiliser l'actif. |

Résumé - ias 17 vs ifrs 16

La différence entre IAS 17 et IFRS 16 fournit un bon exemple de la façon dont le traitement comptable pour diverses entrées et sorties dans une entreprise est soumis à changer au fil du temps lorsque de nouvelles normes deviennent disponibles, ce qui rend les anciens à usage limité. De nouvelles normes sont développées afin d'échapper aux inconvénients des anciens. Le développement d'IFRS 16 pour permettre la capitalisation est un exemple pour le même lorsque des informations plus précises peuvent être présentées aux utilisateurs des états financiers.

Référence:

1. Gholipanah, pari. «Différence entre IAS et IFRS.»Poste de journal Web. Liendin. N.p., n.d. la toile. 8 février. 2017.

2. Hendrie, Ryan. «La différence entre IAS 17 et IFRS 16: comment la comptabilité du bail change." Vision intérieure. N.p., n.d. la toile. 08 février. 2017.

3.”IAS Plus.”IAS 17 - baux. N.p., n.d. la toile. 08 février. 2017.

4.«IFRS 16 baux: mise en œuvre.«IFRS 16 baux: mise en œuvre. N.p., n.d. la toile. 08 février. 2017.