Différence entre la monnaie fonctionnelle et la monnaie de rapport

Différence clé - devise fonctionnelle par rapport à la monnaie de signalement

Certaines entreprises effectuent des transactions en une seule monnaie et enregistrent les résultats financiers dans une devise différente; Ainsi, donnant naissance à deux types de devises, fonctionnel et monnaie de rapport. IAS 21- «Les effets des changements dans les taux de change» fournissent des définitions aux terminologies de ces deux types de devises. La principale différence entre la monnaie fonctionnelle et la monnaie de rapport est que La monnaie fonctionnelle est la monnaie de l'environnement économique principal dans lequel l'entité opère alors que La monnaie de signalement est la monnaie dans laquelle les états financiers sont présentés.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce que la monnaie fonctionnelle

3. Qu'est-ce que la monnaie de signalement

4. Comparaison côte à côte - devise fonctionnelle par rapport à la monnaie de signalement

5. Résumé

Qu'est-ce que la monnaie fonctionnelle?

Selon l'IAS 21, la monnaie fonctionnelle est la «monnaie de l'environnement économique primaire dans lequel l'entité opère». En d'autres termes, c'est la monnaie dans laquelle l'entreprise effectue des transactions commerciales. Habituellement, c'est la monnaie nationale du pays dans lequel se trouve l'entreprise.

E.g., La société XYZ est une filiale en propriété exclusive située en France. Puisque la monnaie nationale en France est l'euro, XYZ effectue toute sa transaction en Euro.

Qu'est-ce que la monnaie de signalement?

La monnaie de signalement est la monnaie dans laquelle les états financiers sont présentés. Ainsi, il est également connu comme le 'Currency de présentation'. Cela peut être différent de la monnaie fonctionnelle pour certaines entreprises, en particulier pour les sociétés multinationales. Ces sociétés opèrent dans de nombreux pays qui ont diverses monnaies fonctionnelles. Si les résultats sont rapportés dans chaque pays dans différentes devises, il devient difficile de comparer les résultats et de calculer les résultats pour l'ensemble de l'entreprise. Pour cette raison, toutes les opérations de chaque pays seront converties en une devise commune et signalées dans les états financiers. Cette monnaie commune est généralement la monnaie du pays où le siège social est basé. IAS 21 fournit les lignes directrices suivantes pour la conversion des résultats en devise de rapport.

- Les actifs et les passifs au bilan sont traduits au taux de clôture à la date du bilan (fin de l'exercice).

- Les revenus et les dépenses dans le compte de résultat sont traduits aux taux de change aux dates des transactions. Les différences d'échange qui en résultent sont comptabilisées dans d'autres titres / pertes globaux dans le compte de résultat.

Passer à partir de l'exemple ci-dessus,

E.g., La société mère de la société XYZ est la société ABC, qui est située aux États-Unis. Société ABC a également des filiales dans d'autres pays européens et pays asiatiques. Toutes ces filiales signalent leurs résultats en dollar américain, y compris XYZ.

Vous trouverez ci-dessous les détails des revenus, du coût des ventes et du bénéfice brut de XYZ, qui sont basés sur les transactions pour l'exercice de 2016.

| € 000 ' | |

| Ventes | 1 225 |

| Coût des ventes | (756) |

| Bénéfice brut | 469 |

Étant donné que la monnaie de rapport pour XYZ est le dollar américain, les résultats ci-dessus seront convertis en dollar américain avant de les signaler dans les états financiers. Supposons un taux de change de $ / € 0.92. Cela signifie qu'un $ est égal à 0 €.92. Par conséquent, les montants qui seront déclarés dans les états financiers de XYZ sont,

| 000 ' | |

| Ventes (1 225 * 0.92) | 1 127 |

| Coût des ventes (756 * 0.92) | (695.5) |

| Bénéfice brut (469 * 0.92) | 431.5 |

Étant donné que l'euro est plus élevée par rapport au dollar américain, les résultats rapportés sont inférieurs aux résultats réels. Ce n'est pas une réduction réelle et est purement due à la conversion de la devise. Il s'agit d'un risque de taux de change auquel l'entreprise est exposée au lieu où les résultats déclarés peuvent être plus élevés ou inférieurs par rapport au résultat réel en fonction des variations du taux de change. Ceci est appelé le 'risque de traduction'.

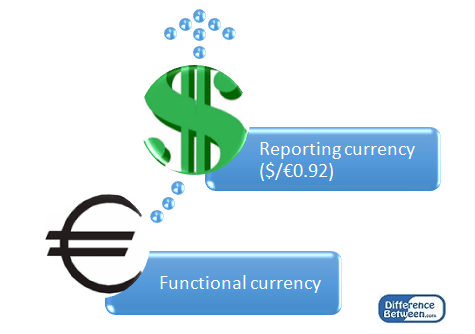

Figure 1: Relation entre la monnaie fonctionnelle et la monnaie de rapport

Quelle est la différence entre la monnaie fonctionnelle et la monnaie de rapport?

Devise fonctionnelle vs de monnaie de signalement | |

| La monnaie fonctionnelle est la monnaie de l'environnement économique principal dans lequel l'entité opère. | La monnaie de signalement est la monnaie dans laquelle les états financiers sont présentés. |

| Dépendance | |

| La monnaie fonctionnelle dépend de la monnaie du pays dans laquelle l'entreprise opère. | La déclaration de la monnaie des filiales dépend de la monnaie utilisée par le siège social de l'entreprise. |

| Risque de taux de change | |

| La monnaie fonctionnelle n'est pas affectée par le taux de change. | La monnaie de signalement est affectée par le taux de change. |

Résumé - Devise fonctionnelle par rapport à la monnaie de signalement

La différence entre la monnaie fonctionnelle et la monnaie de rapport est que la monnaie fonctionnelle est la devise dans laquelle les transactions de l'entreprise sont effectuées lors de la déclaration de la monnaie est la devise dans laquelle les états financiers sont présentés. Dans certaines entreprises, généralement dans celles qui sont à petite ou moyenne échelle et qui opère dans un seul pays, la monnaie fonctionnelle et la monnaie de rapport sont les mêmes. Le risque de traduction est inévitable dans la conversion des résultats où si la monnaie de rapport est plus forte, les résultats seront favorables et vice versa.

Référence:

1. «IAS Plus.»IAS 21 - Les effets des changements dans les taux de change. N.p., 19 juillet 2012. la toile. 04 mai 2017. .

2.»Devise fonctionnelle et de présentation." Analyse financière. N.p., n.d. la toile. 04 mai 2017. .

3.»Exposition de traduction.»Investopedia. N.p., 29 juillet 2015. la toile. 04 mai 2017. .