Différence entre les coûts et la comptabilité des coûts

Différence clé - Coût vs comptabilité des coûts

Les coûts et les revenus sont les deux éléments décisifs des bénéfices. En augmentant la base des revenus et en maintenant les coûts à un niveau acceptable, les entreprises peuvent réaliser des bénéfices plus élevés. La comptabilité des coûts et des coûts est utilisée pour gérer et arriver à des décisions concernant les coûts. La principale différence entre les coûts et la comptabilité des coûts est que Bien que les coûts soient appelés l'exercice de la détermination des coûts, la comptabilité des coûts est un processus systématique d'analyse, d'interprétation et de présentation des informations sur la direction à la direction pour faciliter la prise de décision.

CONTENU

1. Aperçu et différence clé

2. Ce qui coûte

3. Qu'est-ce que la comptabilité des coûts

4. Comparaison côte à côte - Coût vs comptabilité des coûts

5. Résumé

Ce qui coûte?

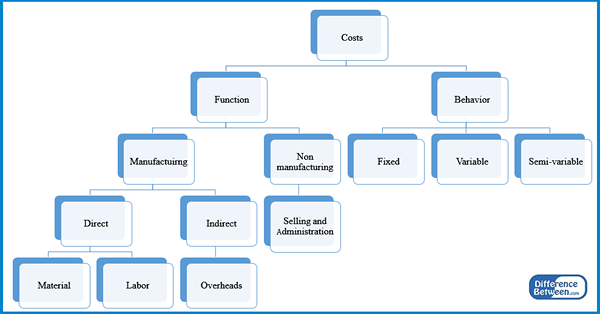

Un «coût» peut être défini comme la valeur monétaire dépensée pour acquérir quelque chose et coûter est le processus de détermination et d'enregistrement des coûts. Les coûts sont encourus par les organisations de fabrication et de services. Par exemple, si une organisation de fabrication est prise en compte, elle entraînera des coûts sous forme de matériel, de main-d'œuvre et d'autres frais généraux et produira un certain nombre d'unités. Le coût total encouru peut être divisé par le nombre d'unités produites pour arriver au coût de la production unitaire. Les coûts peuvent être classés de diverses manières. Une classification largement utilisée est comme indiqué ci-dessous.

Figure 1: Classification des coûts

Coûts directs

Ce sont des coûts qui peuvent être directement retracés à une unité de sortie. Il peut être clairement identifié la part de ces coûts consommés par l'entreprise dans la fabrication d'une unité de production.

E.g. Matériel direct, main-d'œuvre directe, commissions

Coûts indirects

Les coûts indirects sont utilisés par une collection d'activités, ils ne peuvent donc pas être identifiés par rapport à une unité spécifique. Ce sont des frais généraux qui ne fluctuent pas considérablement en fonction du niveau de production.

E.g. Loyer, frais de bureau, dépenses comptables

Coûts fixes

Les coûts fixes sont les coûts qui ne changent pas avec le niveau d'activité. Ils ne peuvent pas être réduits ou évités en fonction du nombre d'unités produites; Cependant, ils peuvent être augmentés une fois qu'un niveau de seuil est atteint. Ces coûts fixes sont appelés «coût fixe étape». Les coûts fixes sont largement similaires aux coûts indirects

E.g. salaires, loyer, assurance

Coûts variables

Les coûts variables modifient avec le niveau de production, ils sont donc similaires aux coûts directs.

Coûts semi-variables

Aussi connu sous le nom 'à coûts mixtes'Ceux-ci ont un élément fixe et variable.

E.g. Une entreprise a une usine de fabrication qui a la capacité de produire 1 000 unités. Le loyer de l'usine est de 2 750 $ par mois. La société reçoit une commande spéciale pour produire 1 500 unités au cours de la semaine à venir pour laquelle un nouvel espace doit être loué pour 400 $ pour produire les 500 unités supplémentaires. Dans cette situation, 2 750 $ est un élément fixe et 400 $ est un élément variable.

Les coûts sont l'un des aspects les plus importants d'une entreprise et de comprendre comment chaque coût affecte l'entreprise globale vitale pour déterminer avec précision les coûts. Les coûts font partie intégrante de la détermination du profit.

Qu'est-ce que la comptabilité des coûts

La comptabilité des coûts est un processus systématique d'analyse, d'interprétation et de présentation d'informations à la coût à la direction pour faciliter la prise de décision. La portée de la comptabilité des coûts implique la préparation de divers budgets pour l'entreprise, la détermination des coûts standard basés sur les estimations techniques, la recherche et la comparaison avec les coûts réels et la quantification des raisons de l'analyse par variance.

Objectifs de la comptabilité des coûts

Estimation des coûts

Les coûts pour l'année comptable à venir doivent être estimés à la fin de l'exercice en cours grâce à la préparation des budgets. Un budget est une estimation des revenus et des dépenses pendant une période de temps. Les budgets peuvent être préparés de deux manières: budgets supplémentaires et budgets zéro. Dans budgétisation supplémentaire, Une allocation pour les coûts et les revenus est ajoutée à l'année à venir en fonction de la consommation de ressources au cours de l'année en vigueur. Budgétisation zéro est une méthode pour justifier tous les coûts et les revenus pour l'année prochaine sans tenir compte de la performance de l'année en cours.

Accumuler et analyser les données des coûts

Cela se fait par analyse des coûts standard et en variance. Le coût standard des unités de matériel, de main-d'œuvre et d'autres coûts de production pour une période prédéterminée sera attribuée pour chaque activité de l'entreprise. À la fin de cette période, les coûts réels engagés peuvent être différents des coûts standard, donc les «variances» peuvent survenir. Ces variances doivent être analysées par la direction et les raisons pour lesquelles doivent être déterminées.

Contrôle des coûts et réduction des coûts

Cela se fera sur la base des résultats de l'analyse de la variance. Les écarts défavorables relatifs aux coûts doivent être corrigés grâce à un contrôle des coûts approprié. Cela peut être réalisé en éliminant les activités d'ajout de non-valeur et le renforcement des processus métier.

Déterminer les prix de vente

La comptabilité des coûts est la base utilisée pour finaliser les prix de vente, car les prix devraient être fixés pour faciliter la réalisation des bénéfices. Des informations sur les coûts inexactes peuvent également entraîner une détermination des prix de vente élevés, ce qui entraînera une perte de clients.

La comptabilité des coûts est une pratique réalisée afin de fournir des informations aux parties prenantes internes dans la société, en particulier la direction. Ainsi, la manière dont les informations sont présentées, le format des rapports est fait sur mesure pour répondre aux exigences de la direction. Ceci est différent de la comptabilité financière où les informations doivent être présentées dans des formats spécifiques rigides.

Quelle est la différence entre les coûts et la comptabilité des coûts?

Coût vs comptabilité des coûts | |

| Le coût est un exercice de détermination des coûts.

| La comptabilité des coûts est utilisée pour analyser, interpréter et présenter des informations sur les coûts à la direction pour faciliter la prise de décision. |

| Processus | |

| Les coûts impliquent la classification et l'enregistrement des coûts en fonction de leur effet sur l'entreprise. | La comptabilité des coûts implique l'estimation, l'accumulation et l'analyse des informations sur les coûts. |

| La prise de décision | |

| Le coût n'est pas utilisé pour la prise de décision, il s'agit simplement de classer et d'enregistrer les coûts encourus dans un délai. | La comptabilité des coûts est utilisée par la direction pour prendre des décisions vitales concernant le contrôle des coûts et les coûts et la détermination du prix de vente. |

Résumé - Coût et comptabilité des coûts

La comptabilité des coûts et des coûts contribue à un domaine important de comptabilité de gestion qui est principalement concerné par la prise de décision de gestion. La principale différence entre les coûts et la comptabilité des coûts est que les coûts classent et enregistrent les coûts tandis que la comptabilité des coûts utilise ces données enregistrées à des fins de décision. Ainsi, la comptabilité des coûts est une extension des coûts et partagent les deux des principes sous-jacents similaires.

Référence:

1. Rani, Moni, Malini, Aditya et Jaldeepadobariya. «Coût, coût, comptabilité des coûts et comptabilité des coûts.”Efinanceman de gestion. N.p., 27 novembre. 2016. la toile. 09 mars. 2017.

2."Qu'est-ce que la classification des coûts?Concept ou signification de la comptabilité des coûts? et les coûts et la comptabilité des coûts."Qu'est-ce que la classification des coûts?Concept ou signification de la comptabilité des coûts? et les coûts et la comptabilité des coûts. N.p., n.d. la toile. 09 mars. 2017.

3. Obaidullah Jan. «Analyse des coûts standard et de la variance.«Analyse des coûts standard et de la variance | Introduction. N.p., n.d. la toile. 10 mars. 2017.

4. «Qu'est-ce que la budgétisation? Qu'est-ce qu'un budget?«Qu'est-ce que la budgétisation et pourquoi est-ce important? | Mon coach d'argent. N.p., n.d. la toile. 10 mars. 2017.

5. «Comptabilité des coûts: signification, objectifs, principes et objections."YouarticleLibrary.com: la bibliothèque de prochaine génération. N.p., 01 juin 2015. la toile. 10 mars. 2017.