Différence entre le modèle de coût et le modèle de réévaluation

Différence clé - Modèle de coût vs modèle de réévaluation

Le modèle de coût et le modèle de réévaluation sont spécifiés dans la propriété, l'usine et l'équipement IAS 16 et sont appelés deux options que les entreprises peuvent utiliser pour remédier aux actifs non courants. La principale différence entre le modèle de coût et le modèle de réévaluation est que La valeur des actifs non courants est évaluée au prix dépensé pour acquérir les actifs sous modèle de coût tandis que les actifs sont indiqués à la juste valeur (une estimation de la valeur marchande) dans le cadre du modèle de réévaluation.

CONTENU

1. Aperçu et différence clé

2. Traitement des actifs non courants

3. Qu'est-ce que le modèle de coût

4. Qu'est-ce que le modèle de réévaluation

5. Comparaison côte à côte - Modèle de coût vs modèle de réévaluation

6. Résumé

Traitement des actifs non courants

Quelle que soit la mesure utilisée pour la mesurer, tous les actifs non courants devraient être initialement reconnus au coût. Ceci comprend toutes les dépenses engagées pour mettre l'actif en état de fonctionnement pour répondre à l'utilisation prévue de l'actif et comprend,

- Coût de la préparation du site

- Coût de livraison et de manipulation

- Coût de l'installation

- Frais professionnels pour les architectes et les ingénieurs

- Coût de la suppression de l'actif et de la restauration du site

Qu'est-ce que le modèle de coût

Dans le cadre du modèle de coût, l'actif est reconnu à la valeur comptable nette (coût moins amorti accumulé). La dépréciation est la charge pour enregistrer la réduction de la durée de vie économique de l'actif. Ces frais d'amortissement sont perçus sur un compte distinct nommé «compte d'amortissement accumulé» et sont utilisés pour identifier la valeur comptable nette d'un actif à un moment donné.

E.g. ABC Ltd. Acheté un véhicule pour livrer des marchandises pour 50 000 $ et amortissement accumulé sur 31.12.2016 est de 4 500 $. Ainsi, la valeur comptable nette à cette date est de 45 500 $.

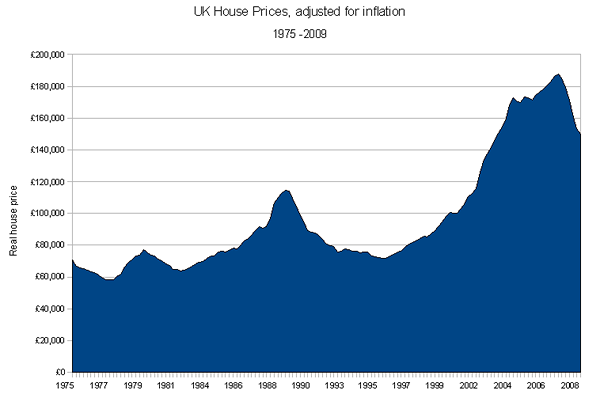

Le principal avantage de l'utilisation du modèle de coût est qu'il n'y aura pas de biais d'évaluation car le coût d'un actif non courant est facilement disponible; Ainsi, c'est un calcul assez simple. Cependant, cela ne fournit pas une valeur précise d'un actif non courant, car les prix des actifs sont susceptibles de changer avec le temps. Ceci est particulièrement correct avec des actifs non courants tels que la propriété où les prix augmentent constamment.

E.g. Les prix de l'immobilier à Aylesbury, au Royaume-Uni, sont passés à 21.5% en 2016

Figure 1: Augmentation des prix de l'immobilier au Royaume-Uni

Qu'est-ce que le modèle de réévaluation

Ce modèle est également connu sous le nom Approche 'Mark to Market' ou Méthode de l'évaluation des actifs de la «juste valeur» conformément aux pratiques comptables généralement acceptées (GAAP). Selon cette méthode, l'actif non courant est transporté à un montant réévalué moins d'amortissement. Pour pratiquer cette méthode, la juste valeur doit être mesurée de manière fiable. Si la société ne peut pas dériver à une juste valeur raisonnable, l'actif doit être évalué en utilisant le modèle de coût dans IAS 16, en supposant que la valeur de revente de la propriété est nulle comme indiqué dans IAS 16.

Si une réévaluation entraîne une augmentation de la valeur, elle doit être créditée à d'autres titres et enregistrés en capitaux propres dans le cadre de la réserve distincte nommée «excédent de réévaluation». Une diminution résultant d'une réévaluation devrait être reconnue comme une dépense dans la mesure où elle dépasse tout montant précédemment crédité dans le surplus de réévaluation. Au moment de l'élimination des actifs, tout excédent de réévaluation doit être transféré directement à des bénéfices non répartis, ou il peut être laissé en surplus de réévaluation. Les actifs non courants dans les deux modèles sont soumis à une dépréciation pour permettre la réduction de la durée de vie utile.

Selon IAS 16, si un actif est réévalué, tous les actifs de cette classe d'actifs particuliers devraient être réévalués. Par exemple, si l'entreprise a trois bâtiments et souhaite pratiquer ce modèle, les trois bâtiments doivent être réévalués.

La principale raison pour laquelle les entreprises adoptent cette approche est de s'assurer que les actifs non courants sont indiqués à leur valeur marchande dans les états financiers, ce qui fournit une image plus précise que le modèle de coût. Cependant, il s'agit d'un exercice coûteux car la réévaluation doit être effectuée à intervalles réguliers. En outre, la direction peut parfois être biaisée et attribuer un montant réévalué plus élevé à des actifs supérieurs à la valeur marchande raisonnable, entraînant ainsi une surestimation.

Quelle est la différence entre le modèle de coût et le modèle de réévaluation?

Modèle de coût vs modèle de réévaluation | |

| Dans le modèle de coût, les actifs sont évalués au coût engagé pour les acquérir. | Dans le modèle de réévaluation, les actifs sont indiqués à la juste valeur (une estimation de la valeur marchande). |

| Classe d'actifs | |

| La classe n'est pas effectuée sous ce modèle. | La classe entière doit être réévaluée. |

| Fréquence d'évaluation | |

| L'évaluation n'est effectuée qu'une seule fois | Les évaluations sont effectuées à intervalles réguliers. |

| Coût | |

| Ceci est une méthode moins coûteuse. | Ceci est coûteux par rapport au modèle de coût. |

Résumé - Modèle de coût vs modèle de réévaluation

Bien qu'il existe une différence entre le modèle de coût et le modèle de réévaluation, la décision quant à la méthode doit être utilisée peut être effectuée à la discrétion de la gestion car les normes comptables acceptent les deux méthodes. Pour pratiquer le modèle de réévaluation, les principaux critères devraient être la disponibilité d'une estimation du marché fiable. Cela peut être fait en inspectant les prix du marché des actifs non courants de nature similaire pour arriver à une valeur fiable. Si l'entreprise préfère un modèle moins compliqué, il peut utiliser le modèle de coût, qui est assez simple.

Référence:

1. «Avantages ou inconvénients de la comptabilité de la juste valeur.»Chron.com. N.p., n.d. la toile. 12 février. 2017.

2. «IAS Plus.”IAS 16 - propriété, usine et équipement. N.p., n.d. la toile. 12 février. 2017.

3. «ACCA - Pensez à l'avenir.”En tenant compte des biens, des usines et de l'équipement | ACCA Global. N.p., n.d. la toile. 12 février. 2017.

Image gracieuseté:

1. «Les prix des logements britanniques ajustés à l'inflation» par Olew - Propre travaux (domaine public) via Commons Wikimedia