Différence entre les gains réalisés et non réalisés

Différence clé - réalisé vs gains non réalisés

Les gains des transactions comptables peuvent être divisés en deux types principaux comme réalisés et non réalisés. Cela implique les mêmes transactions où la différence se produit en raison de la comparaison de son statut à deux points différents. Les gains réalisés se réfèrent aux bénéfices des transactions terminées tandis que les gains non réalisés se réfèrent aux bénéfices qui se sont matérialisés, mais les transactions n'ont pas été terminées. C'est la principale différence entre les gains réalisés et non réalisés.

CONTENU

1. Aperçu et différence clé

2. Quels sont les gains non réalisés

3. Quels sont les gains non réalisés

4. Comparaison côte à côte - réalisé vs gains non réalisés

5. Résumé

Quels sont les gains réalisés?

Les gains réalisés sont les bénéfices réalisés à partir de transactions déjà terminées, ils impliquent donc une réception d'argent. Ceux-ci sont enregistrés dans le compte de résultat.

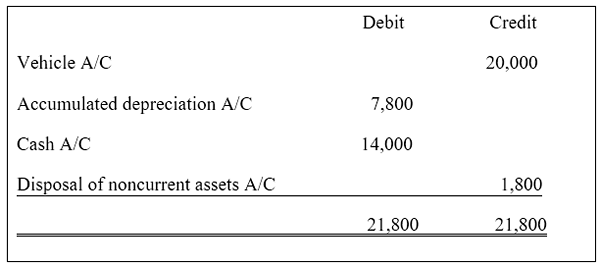

E.g. Société A élimine un véhicule de 14 000 $ qui a une valeur comptable nette (coût de 20 000 $ en moins d'amortissement cumulé de 7 800 $) de 12 200 $. Le gain d'élimination est calculé comme ci-dessous.

Figure 1: Calcul des gains réalisés

1 800 $ sont transférés au compte de résultat dans la section des gains non opérationnels \ Autres revenus.

Quels sont les gains non réalisés?

Les gains non réalisés se réfèrent aux bénéfices qui se sont produits sur papier, mais les transactions respectives n'ont pas encore été terminées. Un gain non réalisé est également appelé bénéfice en papier car il est enregistré sur papier mais n'a pas été réalisé. Par conséquent, il n'y a pas de reçu en espèces impliqué dans des gains non réalisés. Les gains non réalisés sont enregistrés dans un compte appelé accumulé d'autres titres complets, qui se trouvent dans la section des actions des propriétaires du bilan.

Compte tenu de l'exemple ci-dessus, jusqu'à ce que le véhicule soit vendu et que de l'argent soit reçu, tout gain (ou perte) n'est pas enregistré, donc le gain (ou la perte) n'est pas réalisé. La société peut être convaincue que le véhicule peut être vendu à profit; Cependant, la procédure réelle ne sera enregistrée que après la vente.

Types de gains non réalisés

Dépréciation

L'amortissement est une charge pour tenir compte de la réduction de la durée de vie utile économique des actifs non courants. Un montant annuel est réduit de la valeur des actifs et collecté dans un compte distinct nommé «compte d'amortissement accumulé» qui enregistre les dispositions collectives pour la dépréciation. Si l'actif peut être vendu pour une valeur supérieure à la valeur comptable nette à la fin de la durée de vie utile économique, un gain est réalisé.

Réévaluation

La réévaluation fait référence au processus de comptabilité du mouvement ascendante ou vers le bas dans les actifs non courants. Si la valeur de l'actif s'apprécie, l'augmentation du montant de l'actif est transférée sur un compte distinct appelé «réserve de réévaluation». Au moment de l'élimination des actifs, le gain de réévaluation se réalise; Le bénéfice sur l'élimination doit être calculé pour le montant réévalué. Jusqu'à ce que l'actif soit vendu, cela reste un gain non réalisé.

Inventaire

Pendant une période d'inflation élevée, la valeur monétaire des stocks détenus peut augmenter considérablement pendant qu'ils sont traités. Ce changement ne sera expliqué qu'une fois l'inventaire vendu.

Impôt

L'impôt est l'impôt sur les gains en capital (taxe facturée sur les éléments non inventaires, e.g. Pour l'appréciation des actions, des métaux précieux, des produits et des biens). Les prix de ces actifs sont constamment affectés par les conditions du marché et la taxe sur les gains en capital ne sera facturée qu'une fois les actifs vendus.

Figure 2: Les prix des produits de base tels que le pétrole fluctuent fréquemment

Quelle est la différence entre les gains réalisés et non réalisés?

Réalisé vs gains non réalisés | |

| Les gains réalisés sont des bénéfices réalisés à partir des transactions terminées. | Les gains non réalisés sont des bénéfices qui se sont matérialisés, mais les transactions n'ont pas été effectuées. |

| Implication des cas | |

| L'argent est reçu lors de la vente. | Aucune implication en espèces jusqu'à ce que le gain soit réalisé |

| Enregistrement dans les états financiers | |

| Ceci est enregistré dans le compte de résultat. | Ceci est enregistré dans une réserve séparée dans le bilan |

| Précision | |

| Ceci est moins précis car cette méthode peut ne pas saisir toutes les transactions effectuées dans la période comptable | Ceci est plus précis car cette méthode enregistre toutes les transactions pour une période comptable donnée. |

Résumé - réalisé vs gains non réalisés

La principale différence entre les gains réalisés et non réalisés est l'implication de la réception en espèces où un gain non réalisé se réalise lorsque la transaction est terminée. Il n'y a aucun moyen précis d'établir le montant exact d'un gain lorsqu'il est à l'état non réalisé; Ainsi, il ne peut pas être signalé de manière fiable. La même chose est enregistrée à l'achèvement de la transaction pour assurer une transparence accrue des états financiers.

Référence:

1.«Gains et pertes réalisés et non réalisés • Le CFO stratégique."Ical. N.p., 13 février. 2017. la toile. 14 février. 2017.

2.«Élimination des immobilisations - Quelles sont les entrées du journal?”Tente de livres à double entrée. N.p., 06 novembre. 2016. la toile. 15 février. 2017.

3.«Quels sont les gains et les pertes non réalisés?«Quels sont les gains et les pertes non réalisés? | Investigation. N.p., n.d. la toile. 15 février. 2017.

4.»Enregistrement des gains et des pertes non réalisés de comptes d'investissement."Le comptable à côté de vous. N.p., n.d. la toile. 15 février. 2017.

5.»Déclaration (état des bénéfices et pertes) | Explication | Comptabilité.”AccountingCoach.com. N.p., n.d. la toile. 15 février. 2017.

Image gracieuseté:

1.«Prix du pétrole (2003-2008)» par Equilibrium007 - Propre travaux (domaine public) via Commons Wikimedia