Différence entre les états financiers combinés et consolidés

Différence clé - États financiers combinés vs consolidés

Alors que les entreprises poursuivent des stratégies d'expansion, elles peuvent acquérir des participations contrôlantes ou non contrôlantes dans d'autres sociétés. Cela se fait pour accéder à de nouvelles opportunités, obtenir des synergies et entrer sur des marchés autrement restreints. (Certains pays n'autorisent pas les entreprises à l'étranger à démarrer des entreprises sans partenariat avec une entreprise nationale dans le pays d'origine). Ces enjeux acquis devraient être enregistrés dans les états financiers. Si une entreprise détient une participation dans une autre entreprise, elle est appelée «société mère». La deuxième entreprise peut être une «filiale» ou un «associé», en fonction du pourcentage appartenant à la société mère et est appelée «société de portefeuille». Si les résultats sont enregistrés séparément pour le parent et la société holding, ceci est appelé des états financiers combinés. Si les résultats des sociétés holdings sont fusionnés et enregistrés en fonction de leur part de propriété par la société mère, ces états sont appelés états financiers consolidés. C'est la principale différence entre les états financiers combinés et consolidés.

CONTENU

1. Aperçu et différence clé

2. Que sont les états financiers combinés

3. Quels sont les états financiers consolidés

4. Comparaison côte à côte - états financiers combinés vs consolidés

5. Résumé

Que sont les états financiers combinés?

La société mère peut acquérir une participation dans la société holding comme ci-dessous.

Filiales

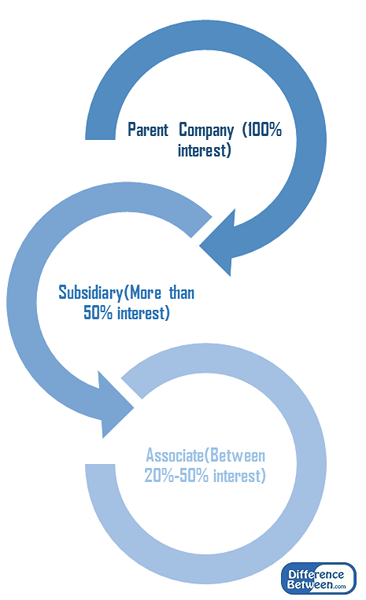

La société mère détient une participation de plus de 50% de la filiale; Ainsi, il exerce le contrôle.

Associés

Figure_1: pourcentage de participation dans les sociétés de portefeuille

La participation de la société mère se situe entre 20% et 50% de l'associé où la société mère exerce une influence significative.

Le compte de résultat, le bilan et les comptages de flux de trésorerie sont les principaux états financiers de fin d'année préparés par une entreprise. Si l'entreprise pratique une approche de rapport combinée, cela signifie que les résultats financiers du parent et des sociétés holding seront présentées séparément dans les états financiers. En d'autres termes, les sociétés holding seront enregistrées en tant que sociétés autonomes.

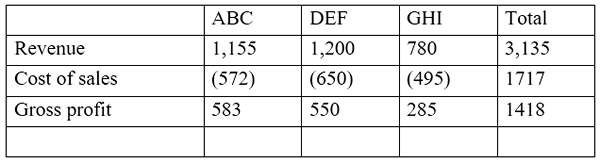

E.g. ABC Ltd. est une entreprise qui a investi dans deux autres sociétés, Def Ltd et Ghi Ltd. ABC Ltd détient 55% de DEF (filiale) et 30% de Ghi Ltd (associé). Un extrait du compte de résultat combiné sera le suivant.

L'avantage de cette approche est qu'il permet aux actionnaires de comparer et de contraster les résultats du parent et de la société holding séparément afin d'évaluer leur performance individuelle. Cependant, cela n'indique pas le pourcentage de propriété de la société holding par le parent.

Quels sont les états financiers consolidés?

Dans cette approche, les résultats financiers du parent et des sociétés holding sont présentées comme une seule entité. Ici, seule la proportion de résultats de la société holding qui appartiennent au parent sera enregistrée. Si la filiale est «entièrement détenue» (la participation est à 100%). Ensuite, les résultats seront entièrement incorporés dans les états financiers.

Le Financial Accounting Standards Board (FASB) et l'International Accounting Standards Board (IASB) obligent les entreprises à préparer des états financiers consolidés lorsqu'ils détiennent un intérêt contrôlant; plus de 50% de propriété dans d'autres entreprises.

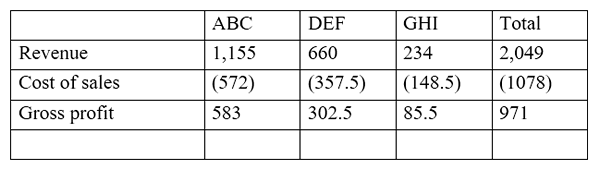

Passer à partir de l'exemple ci-dessus,

Avec cette approche, les résultats de la société holding sont fusionnés dans les états financiers de la société mère. Cela offre aux investisseurs la possibilité de voir les résultats de manière complète et précise. Ainsi, cette approche est plus holistique que les états financiers combinés. L'enregistrement des résultats financiers par le biais de la méthode des états financiers consolidés devrait considérer ce qui suit.

Partage le capital

Le capital social de la filiale ou de l'associé ne sera pas reflété dans le bilan consolidé dans les dossiers de la société mère. Le capital social s'adapte automatiquement avec le montant de l'investissement de la société mère dans la société holding.

Intérêt non contrôlant

Également appelé le 'intérêts minoritaires', c'est la part de propriété dans les capitaux propres d'une filiale qui ne sont pas détenus ou contrôlés par la société mère. Ceci sera calculé en utilisant le revenu net de la filiale qui appartient aux actionnaires minoritaires.

E.g.: Si la société mère détient 65% de la filiale, l'intérêt minoritaire est de 35%. En supposant que la filiale a réalisé un revenu net de 56 000 $ pour l'année, l'intérêt minoritaire sera de 19 600 $ (56 000 * 35%)

Quelle est la différence entre les états financiers combinés et consolidés?

États financiers combinés vs consolidés | |

| Les résultats du parent et les résultats des sociétés holding séparément sont signalés séparément dans des états financiers combinés. | Les résultats des sociétés holding sont fusionnés dans les résultats de la société mère dans les états financiers consolidés. |

| Structure des rapports | |

| Les sociétés de portefeuille sont traitées comme des entités autonomes du parent. | Le parent et les sociétés holding sont considérées comme une seule entité. |

| Usage | |

| Cela fournit une présentation financière raisonnablement utile des résultats | Cela présente une vision plus holistique et efficace des informations financières. |

Résumé - États financiers combinés vs consolidés

La principale différence entre les états financiers combinés et consolidés dépend de la façon dont les résultats financiers sont présentés. De nombreuses organisations à grande échelle utilisent des états financiers consolidés à la fin de l'exercice en raison de sa précision accrue et, comme la loi est exigée si la participation dépasse 50%. Cependant, la préparation des déclarations consolidées est compliquée et prend du temps par rapport aux états financiers combinés.

Référence:

1. «Quelle est la différence entre la combinaison vs. Consolider les états financiers?".Chron.com. N.p., n.d. la toile. 23 février. 2017.

2. «États financiers consolidés." Investigation. N.p., 24 juillet 2015. la toile. 23 février. 2017.

3. «Différence entre les états financiers consolidés et les états financiers autonomes." La base financière. Groupe des feuilles, 15 août. 2011. la toile. 23 février. 2017.

4. «Quand les états financiers spécifiques sont-ils nécessaires?" MLR. N.p., 23 octobre. 2016. la toile. 23 février. 2017.