Différence entre les coûts d'absorption et les coûts basés sur l'activité

Différence clé - Coût d'absorption vs coût basé sur l'activité

La comptabilité des coûts peut utiliser un certain nombre de méthodes pour allouer des coûts aux produits où chacun comprend ses propres mérites et démérites. Le coût est un contributeur vital pour décider des prix de vente; Ainsi, les coûts doivent être déterminés avec précision. Les coûts d'absorption et les coûts basés sur l'activité sont deux systèmes de coûts largement utilisés. La principale différence entre les coûts d'absorption et les coûts basés sur l'activité est que, bien que Les coûts d'absorption sont un moyen d'attribuer tous les coûts aux unités de production individuelles, les coûts basés sur l'activité sont un moyen d'utiliser les moteurs à coûts multiples pour allouer les coûts.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce que l'absorption coûte

3. Qu'est-ce que le coût basé sur l'activité

4. Comparaison côte à côte - coût d'absorption vs coût basé sur l'activité

5. Résumé

Qu'est-ce que l'absorption coûte?

Les coûts d'absorption sont un Coût traditionnel système qui attribue des coûts aux unités de production individuelles. Il entraînera des coûts sous forme de matériel, de main-d'œuvre et d'autres frais généraux et produira un certain nombre d'unités. Le coût total encouru peut être divisé par le nombre d'unités produites pour arriver au coût de la production unitaire. Les coûts d'absorption prennent en compte les coûts fixes et variables; Ainsi, cette approche est également appelée «Coût complet'.

Ceci est différent de l'autre méthode de coût largement utilisée connue sous le nom de «coût variable» qui alloue uniquement les coûts directs tels que le matériel direct, la main-d'œuvre directe et les frais généraux directs dans les unités individuelles produites. En coût variable, le coût fixe est considéré comme un coût d'époque et sera considéré dans son ensemble sans allouer à des unités individuelles.

E.g. Considérez les coûts suivants pour la société ABC.

| Coût direct du matériau par unité | 12 $ |

| Coût de main-d'œuvre directe par unité | 20 $ |

| Coût des frais généraux variables par unité | 18 $ |

| Coût variable total par unité | 50 $ |

| Au-dessus des frais généraux | 155 300 $ |

| Offres fixes par unité | 10 $ (arrondi) |

| Nombre d'unités produites | 15 000 $ |

Selon ce qui précède, le coût total par unité est de 60 $ (50 $ + 10 $)

Ceci est une méthode simple et simple d'allocation des coûts, mais certains praticiens de la comptabilité et des affaires se demandent si une telle approche peut produire des résultats financiers précis. L'un des principaux inconvénients des systèmes de coûts traditionnels tels que les coûts d'absorption ou les coûts variables se produit avec la méthode d'allocation des frais généraux fixes et variables.

Les frais généraux sont les coûts qui ne sont pas directement traçables aux unités de production. En d'autres termes, ceux-ci devraient être encourus indépendamment de l'augmentation ou de la diminution des niveaux de production. En ce qui concerne l'absorption, ces frais généraux seront alloués en utilisant une seule base telle que le nombre d'unités produites ou le nombre total d'heures de main-d'œuvre ou de machine.

Qu'est-ce que le coût basé sur l'activité?

Coût basé sur l'activité, communément appelé Méthode 'ABC', est développé afin de surmonter les limites des systèmes de coûts traditionnels tels que les coûts d'absorption et est un système de coûts relativement moderne. Il s'agit d'une éloignement de l'utilisation d'une seule base pour allouer les frais généraux et tenter d'identifier différentes activités dans le processus de production et ce qui «entraîne» les coûts; Ainsi, il est axé sur la dérivation de «moteurs de coûts». Ensuite, le coût des frais généraux sera calculé en fonction de l'utilisation de l'activité et du conducteur du coût. Les étapes suivantes doivent être suivies dans le calcul des frais généraux à l'aide d'ABC.

Étape 1: Déterminer les activités clés

Étape 2: Déterminez un moteur de coût pour chaque activité clé

Étape 3: Calculez le coût de chaque groupe d'activités clés

Étape 4: Calculez le taux d'attribution du conducteur / allocation coût pour chaque activité en divisant le coût de l'activité en base d'allocation

Étape 5: Allouer les coûts à chaque objet de coût via des taux d'allocation

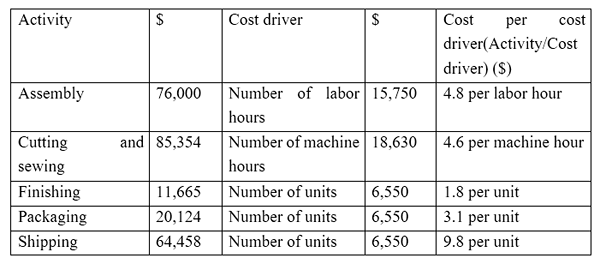

E.g. Z est un fabricant de vêtements et engage les activités et les coûts suivants (étapes 1, 2 et 3 dans le processus ABC)

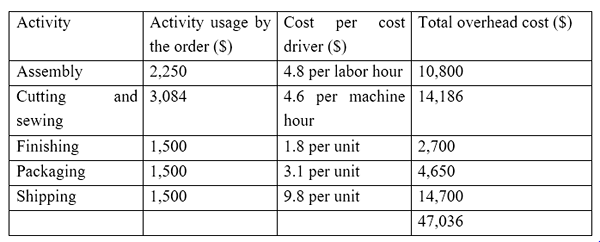

Z obtient une commande pour produire et expédier 1 500 vêtements. Le coût des frais généraux pour cet ordre particulier peut être calculé comme ci-dessous. (Étapes 4 et 5 dans le processus ABS)

Assumer les coûts directs suivants pour la commande; Ainsi, le coût total (y compris les frais généraux de 47 036 $)

Matériel direct 55 653 $

Travail direct 39 745 $

Frais généraux 47 036 $

Total 142 434 $

L'utilisation de plusieurs bases pour attribuer des coûts facilite une allocation de coûts plus précise qui entraîne finalement un meilleur contrôle des coûts et une meilleure prise de décision. L'utilisation de la même base de coûts pour toutes les activités est moins précise et pas justifiable.

E.g. Dans l'exemple ci-dessus, si les frais d'expédition sont alloués en fonction du nombre d'unités de main-d'œuvre, il n'est pas justifiable car il n'est pas exigeant en main-d'œuvre et les frais d'expédition sont basés sur le nombre d'unités expédiées.

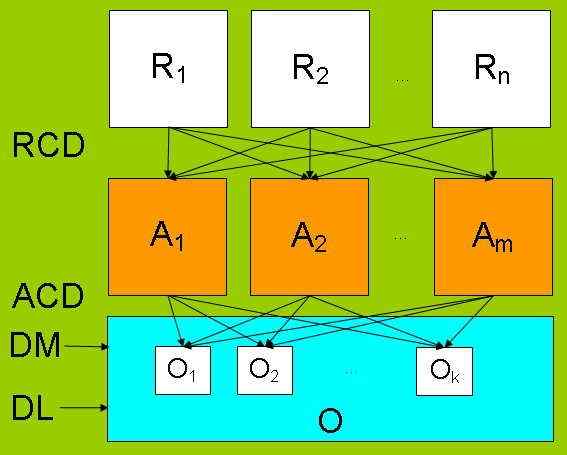

Figure 1: Dans ABC, les moteurs des coûts sont dérivés en comprenant les interrelations avec différentes variables.

Quelle est la différence entre les coûts d'absorption et les coûts basés sur l'activité?

Coût d'absorption vs coût basé sur l'activité | |

| Les coûts d'absorption sont un moyen d'allouager tous les coûts aux unités de production individuelles. | Les coûts basés sur l'activité utilisent plusieurs moteurs à coûts pour allouer les coûts. |

| Base de coûts | |

| Les coûts d'absorption utilisent une seule base pour allouer tous les coûts. | Les coûts basés sur l'activité utilisent plusieurs bases de coûts pour l'allocation des coûts. |

| Période de temps | |

| Les coûts d'absorption sont moins longs et moins précis de méthode de répartition des coûts | Le coût basé sur l'activité prend du temps, mais a une précision accrue. |

| Utilisation et popularité | |

| Les coûts d'absorption sont un système de coûts traditionnel et la plupart des managers conviennent qu'il s'agit d'une méthode de répartition des coûts moins réussie. | Le coût basé sur l'activité est une méthode moderne de comptabilité des coûts et gagne rapidement en popularité. |

Résumé - Coût d'absorption vs coût basé sur l'activité

La principale différence entre les coûts d'absorption et les coûts basés sur l'activité réside dans la manière dont les coûts indirects (frais généraux) sont alloués. L'allocation du coût direct reste la même sur les deux méthodes. Les coûts basés sur l'activité sont préférés par de nombreux gestionnaires en raison de la nature et de la pertinence des informations fournies; Cependant, il est long et coûteux d'utiliser cette méthode. En outre, ces deux systèmes sont moins applicables aux organisations de services où il peut être difficile d'identifier les moteurs de coûts spécifiques.

Référence:

1. «Coût d'absorption." Investigation. N.p., 13 mars. 2015. la toile. 14 mars. 2017.

2. «Le compte de résultat traditionnel (coût d'absorption)." Comptabilité dans la comptabilité. N.p., n.d. la toile. 14 mars. 2017.

3. Obaidullah Jan, ACA, Cfahire moi à. «Coût basé sur l'activité." Coût basé sur l'activité | Étapes | Exemple. N.p., n.d. la toile. 14 mars. 2017.

4. Saygili1 Arikan Tarik, Cevdet Alptekin Kayali. «Une comparaison des coûts d'absorption et des systèmes de coûts basés sur l'activité grâce à un problème d'optimisation." Journal international de recherche en sciences sociales (2015): 19-26. la toile. 14 mars. 2017.

Image gracieuseté:

1. «Coût basé sur l'activité» par l'utilisateur: Andrew PMK - Auteur original et conversion par l'utilisateur: Andrew PMK Voir fichier: Activité basée sur l'activité_costing.PNG (domaine public) via Commons Wikimedia