Différence entre le balancement de vérification et la balance de vérification ajustée

Différence clé - Balanchage vs Salan de première instance ajusté

La balance de vérification et la balance de vérification ajustée sont deux documents qui fournissent un instantané de tous les soldes de fin des comptes du grand livre. La balance de vérification et la balance de vérification ajustée sont préparées pendant un seul point de temps (par exemple: à 31 ansSt Décembre 2016). Le différence clé entre la balance de vérification et la balance de vérification ajustée La balance de vérification ajustée est préparée après ajustement pour les accumulations des revenus, des accumulations des dépenses, des prépaiement et de l'amortissement.

Qu'est-ce que la balance de vérification

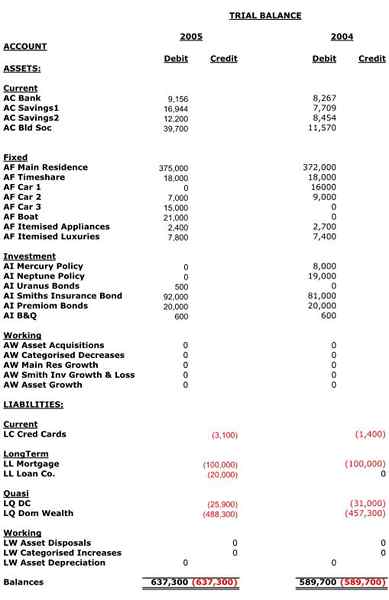

Une balance de vérification est une feuille de travail résumée qui comprend tous les soldes du grand livre à un moment donné dans le temps. Tous les soldes de débit seront enregistrés dans une colonne avec tous les soldes de crédit dans un autre. L'objectif principal de la préparation d'une balance de vérification est de détecter la précision mathématique des soldes du grand livre.

Une balance de vérification fournit tous les soldes de fin dans un seul document en un coup d'œil; Par conséquent, il est facile à utiliser comme outil de référence. Il aide également à divulguer un certain nombre d'erreurs possibles en cas d'occurrence et aide à identifier les entrées de journal doit être publiée afin de corriger les erreurs identifiées.

Les erreurs affectant les écarts dans le balanier de vérification sont,

- Erreurs d'omission partielle - Seule l'entrée de débit ou la saisie de crédit est publiée dans les comptes

- Erreurs de casting - Le total d'un compte est plus ou moins enregistré

- Erreurs de transport vers l'avant - Le solde de fin est reporté de manière incorrecte

Cependant, certaines erreurs ne seront pas reflétées dans la balance de vérification; Par conséquent, même si l'essai équilibre les bilans, il ne peut être garanti que les comptes financiers sont complètement exacts. Les erreurs suivantes ne seront pas reflétées dans la balance de vérification.

- Erreurs de capital en comptabilité - Les entrées sont publiées sur le type de compte incorrect

- Erreurs d'omission en comptabilité - les entrées sont complètement omises des comptes

- Erreurs de commission - Une entrée est publiée dans le bon type de compte, mais le mauvais compte

- Erreurs de compensation - Les entrées incorrectes dans deux comptes ou plus s'annulent

- Erreurs de l'entrée d'origine - le montant incorrect est affiché sur les comptes corrects

- Inversion complète des entrées - Le montant correct est affiché sur les comptes corrects, mais les débits et les crédits ont été inversés

Si une divergence est trouvée dans la balance de vérification, la différence provoquant son étudiant devrait être étudiée. Jusqu'à ce que les erreurs soient rectifiées, le montant est mis sur le compte suspense. Si le côté débit du solde de vérification dépasse le côté crédit, la différence est créditée sur le compte suspense et si le solde de crédit est supérieur au solde de débit, la différence est débitée sur le compte suspense. Une fois les erreurs identifiées, rectifiées et que la balance de vérification a été comptabilisée, le compte de suspense est fermé car le solde n'existe plus. Cependant, en cas de nouvelle existence d'un solde due à la non-localisation d'une erreur, le solde respectif sera démontré comme un actif (solde de débit) ou un passif (solde de crédit).

Ce qui est ajusté?

La balance de vérification ajustée peut être définie comme «une liste des comptes généraux du grand livre et les soldes de leur compte à un moment donné après la publication des entrées d'ajustement». Ainsi, il doit toujours être préparé après la balance de vérification. La balance de vérification ajustée comprend les entrées comptables suivantes, qui ne sont pas incluses dans la balance de vérification.

Entrées dans une balance de vérification ajustée

Accumulation des revenus gagnés mais qui n'ont pas encore été enregistrés

Cela découle d'une vente d'un actif où la vente est terminée, mais le client n'a pas encore été facturé pour le même.

Revenus accumulés A / C Dr

Revenus A / C Cr

e.g.: Les comptes débiteurs et les intérêts accumulés

Accumulation des dépenses qui ont été engagées mais qui n'ont pas encore été enregistrées

Ceci est une dépense enregistrée dans les comptes avant le paiement.

Dépenses A / C DR

Dépenses payables CR

e.g.: Intérêts payables, salaires et salaires à payer

Prépaiement

Le prépaiement est le règlement d'un paiement avant sa date d'échéance.

Dépenses prépayées A / C Dr

Cash A / C Cr

e.g.: Loyer payé d'avance

Dépréciation

L'amortissement est une dépense non montée en caisse qui est reconnue afin de tenir compte de la détérioration des immobilisations pour refléter la réduction de la vie économique utile. Une charge périodique sera engagée et cette charge dépendra de la méthode utilisée pour calculer l'amortissement. La méthode linéaire et la méthode de solde réductrice sont les plus couramment utilisées pour calculer l'amortissement.

L'objectif de la création d'un bilan d'essai ajusté est d'inspecter la précision mathématique après que les entrées d'ajustement soient affichées dans les comptes de l'entreprise. Une fois la balance de vérification ajustée préparée, les soldes financiers sont utilisés pour créer les états financiers.

Quelle est la différence entre la balance de vérification et la balance de vérification ajustée?

Balance de vérification vs balance de vérification ajustée | |

| Une balance de vérification est une feuille de travail résumée qui comprend tous les soldes du grand livre à un moment donné dans le temps. | Une balance de vérification ajustée est «une liste des comptes du grand livre général et les soldes de leur compte à un moment donné après que les inscriptions a été publiées». |

| Entrées | |

| L'évaluation de vérification exclut les inscriptions relatives aux dépenses accumulées, aux revenus accumulés, aux prépaiement et à l'amortissement. | La balance de vérification ajustée comprend les inscriptions relatives aux dépenses accumulées, aux revenus accumulés, aux prépaiement et à l'amortissement. |

| Préparation | |

| La balance de vérification doit être préparée en premier. | La balance de vérification ajustée doit être préparée après la balance de vérification. |

Liste de référence:

«Tous les avantages et inconvénients de la balance de vérification." Banque d'information. N.p., 02 octobre. 2016. la toile. 25 janvier. 2017. «Types d'archives d'erreurs comptables." Financement et comptabilité simplifiés. N.p., n.d. la toile. 25 janvier. 2017. «Quelle est la procédure de préparation d'une balance de vérification? | Comptabilité." Comptabilité.com. N.p., n.d. la toile. 25 janvier. 2017.Image gracieuseté:

«DWBA Trial Bal» par John M Passmore - Comptabilité d'une vie meilleure ISBN 978-1-905886-66-1 (GFDL) via Commons Wikimedia