Différence entre le grand livre des ventes et le grand livre d'achat

Ledger des ventes vs le grand livre d'achat

Étant donné que les livres de vente et d'achat sont deux des sous-rédacteurs utilisés dans la pratique de la comptabilité, il est utile de connaître la différence entre le grand livre des ventes et le grand livre d'achat. Le grand livre des ventes et le grand livre d'achat peuvent être identifiés comme deux ensembles de sous-rédacteurs utilisés pour enregistrer des données détaillées sur les ventes et l'achat. L'objectif principal de maintenir ces différents livres est de faciliter la prise de décision, de fournir à la direction les informations détaillées et détaillées concernant les montants de vente / d'achat, les flux de revenus et les flux et de déterminer le courant dû de et aux débiteurs et créanciers.

Qu'est-ce que le grand livre des ventes?

Le grand livre des ventes qui relève du système de comptes, enregistre toujours toutes les transactions de vente de crédit d'une organisation particulière. Le but principal du maintien d'un grand livre est d'enregistrer et de surveiller les débiteurs de l'entreprise. Le grand livre des ventes se compose de nombreux comptes individuels pour différents débiteurs ainsi que les détails généraux des ventes de crédit tels que les numéros de facture de vente, les noms des clients, la TVA, les frais de fret, le montant des ventes, les conditions de paiement, etc.

Le grand livre des ventes est un outil de planification lui-même. Il permet aux gestionnaires de surveiller et de poursuivre les débiteurs qui ne paient pas en fonction des conditions d'achat et aident également à identifier les clients rentables.

Qu'est-ce que le grand livre d'achat?

Ledger d'achat est un livre de comptes qui enregistre toutes les transactions d'achat de crédit d'une organisation. Le principal objectif de maintenir un grand livre d'achat est de conserver des enregistrements d'achat détaillés et de surveiller les créanciers. Il contient des comptes individuels de différents créanciers et autres informations centrales telles que les numéros de réception, la TVA, les numéros de commande, la période de paiement et les conditions de paiement.

Similitudes entre le grand livre des ventes et le grand livre d'achat

• Les registres de vente et d'achat sont considérés comme une base de données interne, généralement entretenue par le service comptable.

• Les informations détaillées enfermées dans ces deux types de livres sont résumées à la fin d'une période particulière (souvent mensuelle) et des enregistrements dans les comptes de contrôle respectifs par le biais du grand livre général.

• Les informations composées dans le grand livre des ventes et le grand livre d'achat aident à concilier l'état des créanciers et des débiteurs avec le solde des comptes de contrôle respectifs.

Quelle est la différence entre le grand livre des ventes et le grand livre d'achat?

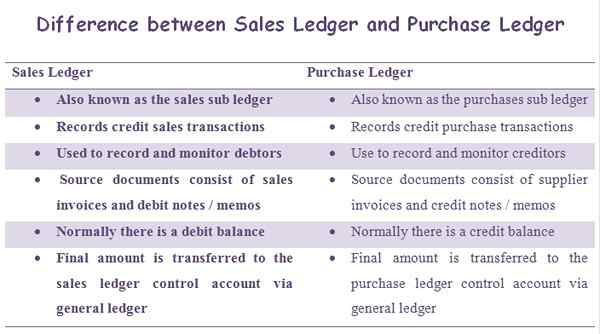

• Le grand livre des ventes est également connu sous le nom de sous-lavage des ventes tandis que le grand livre d'achat est également connu sous le nom de sous-laveur d'achats.

• Le grand livre des ventes enregistre les transactions de vente de crédit. Acheter des enregistrements de crédits Transactions d'achat.

• Le grand livre des ventes est utilisé pour enregistrer et surveiller les débiteurs. Le grand livre des achats est utilisé pour enregistrer et surveiller les créanciers.

• Les documents source du grand livre des ventes sont constitués de factures de vente et de notes de débit / mémos. Les documents source du grand livre d'achat sont composés de factures des fournisseurs et de billets de crédit / mémos.

• Dans le grand livre des ventes normalement, il y a un solde de débit. Dans le grand livre d'achat, il y a normalement un solde de crédit.

• Le montant final du grand livre des ventes est transféré sur le compte de contrôle du grand livre des ventes via le grand livre général. En attendant, le montant final du grand livre d'achat est transféré sur le compte de contrôle du grand livre d'achat via le grand livre général.

Les livres de ventes et d'achat sont utilisés pour enregistrer et surveiller un grand nombre de transactions régulières dans une organisation. Le grand livre des ventes traite des ventes de crédit et des débiteurs. En revanche, le grand livre d'achat enregistre les transactions d'achat de crédit et les informations des créanciers. À la fin d'une période spécifique, ces livres sont résumés et les montants totaux sont enregistrés dans les comptes de contrôle respectifs.