Différence entre le coût de la période et le coût du produit

Différence clé - coût de la période vs coût du produit

Le coût de la période et le coût du produit, comme l'impliquent leurs noms, sont liés à une période et une production spécifiques, respectivement. La principale différence entre le coût de la période et le coût du produit est que Le coût de la période est une dépense facturée pour une période au cours de laquelle elle est engagée alors que le coût du produit est un coût associé aux produits qu'une entreprise fabrique et vend. La connaissance de ces types de coûts est importante afin d'appliquer correctement les traitements comptables.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce qu'un coût d'époque

3. Qu'est-ce qu'un coût de produit

4. Comparaison côte à côte - Coût de la période vs coût du produit

5. Résumé

Qu'est-ce qu'un coût d'époque?

Le coût de la période est une dépense facturée pour une période spécifique au cours de laquelle il a engagé. Ceux-ci ne peuvent pas être facturés au coût des marchandises vendues dans le compte de résultat car celles-ci ne sont pas directement liées à la production; Ils sont facturés aux dépenses engagées à la place pour soutenir l'activité de production. Un coût d'époque peut être un coût qui ne peut pas être capitalisé dans les dépenses prépayées, les stocks ou les actifs fixes. Les coûts de période sont étroitement associés au temps que à un niveau transactionnel. Étant donné qu'un coût d'époque est essentiellement toujours facturé à la dépense à la fois, il peut être appelé plus de manière appropriée une dépense d'époque.

Exemples courants de coûts d'époque

- Dépenses de vente et de distribution

- Dépenses de publicité

- Dépenses administratives et générales

- La charge d'amortissement

- Commissions

- Louer

- Intérêts (intérêts qui ne sont pas capitalisés en immobilisations)

Coûts associés aux dépenses prépayées (e.g., loyer prépayé), inventaire (e.g. Matériaux directs) et les actifs fixes (intérêt capitalisé) ne peuvent pas être classés comme les coûts de période. En général, certaines dépenses peuvent être payées à l'avance ou en arriérés; peut donc inclure une partie du coût de la période.

E.g. La fin de l'exercice de la société Tuw est de 31St Mars chaque année. En avril 2017, il a effectué un paiement de loyer de 18 000 $ au compte du propriétaire pour couvrir le loyer d'avril-septembre. Les frais de loyer mensuels sont de 3 000 $. Dans cette situation, le seul loyer pour avril sera considéré comme le coût de la période tandis que le loyer de mai-septembre est une dépense prépayée.

Qu'est-ce qu'un coût de produit?

Les coûts de produit sont appliqués aux produits que la société a produit et vend. Les coûts des produits se réfèrent à tous les coûts encourus pour acquérir ou produire les produits finis. Des exemples de coûts de produit comprennent le coût des matériaux directs, la main-d'œuvre directe et les frais généraux. Avant que ces produits ne soient vendus, les coûts sont enregistrés dans les comptes d'inventaire au bilan où ils sont traités comme des actifs. Lorsque les produits sont vendus, ces coûts sont passés en charge comme les coûts des marchandises vendues dans le compte de résultat. Les coûts des produits sont également appelés «coûts inventoriables».

Les coûts du travail et les coûts de processus sont des méthodes de coût de produit largement utilisées qui calculent les coûts du produit associés.

Coût d'emploi

Le coût du travail calcule les coûts matériels, de main-d'œuvre et de frais généraux attribués à un emploi particulier. Lorsque les produits individuels sont uniques et fabriqués sur mesure aux exigences spécifiques des clients, cette méthode est utilisée.

Processus d'établissement des coûts

Cette méthode accumule les coûts matériels, de main-d'œuvre et de frais généraux entre les départements, puis le coût total est alloué aux unités individuelles.

Figure 01: Les coûts directs et indirects équivalent à un coût de production total

Quelle est la différence entre le coût de la période et le coût du produit?

Coût de la période vs coût du produit | |

| Le coût de la période est une dépense facturée pendant une période au cours de laquelle il est engagé. | Le coût du produit est un coût associé aux produits que l'entreprise fabrique et vend. |

| Composants | |

| Les frais de période excluent les coûts relatifs aux dépenses prépayées, aux stocks et aux actifs fixes. | Les coûts des produits incluent les frais de matériel direct, de main-d'œuvre directe et de frais généraux. |

| Traitement comptable | |

| Les frais de période sont passés en charge au compte de résultat. | Les coûts des produits sont initialement enregistrés dans le bilan en tant qu'actifs et passés en tant que coût des marchandises vendues lorsque les produits sont vendus. |

Résumé - Coût de la période vs coût du produit

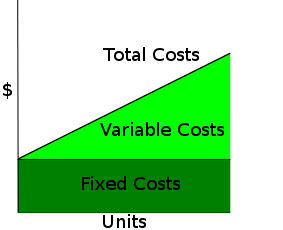

La différence entre le coût de la période et le coût du produit est de nature distincte; Le coût de la période est lié à une période spécifique et le coût du produit est lié à la production. Les coûts de période sont en grande partie des coûts fixes dans la nature car ils changent rarement avec le niveau de production et les coûts de produit sont souvent de nature variable, car leur consommation dépend du niveau de production.

Les références:

1."Qu'est-ce qu'un coût d'époque? - questions et réponses." Comptabilité. N.p., n.d. la toile. 22 mars. 2017.

2.«Coûts de produit vs coûts d'époque • Le CFO stratégique.”Créer un succès grâce à un leadership financier. N.p., 13 février. 2017. la toile. 22 mars. 2017.

3.«Quelles sont les méthodes alternatives de coût des produits? - questions et réponses." Comptabilité. N.p., n.d. la toile. 22 mars. 2017.

4."Coût de production." Investigation. N.p., 05 juin 2015. la toile. 22 mars. 2017.

Image gracieuseté:

1. «CVP-TC-FC-VC» par Nils R. BARTH - AUTO-MADE EN INKSCAPE.Cette image vectorielle a été créée avec un scape. (Domaine public) via Commons Wikimedia