Différence entre la matérialité et la matérialité des performances

Différence clé - Matérialité vs matérialité des performances

Selon l'audit et la politique des services d'assurance (AASP), le concept de matérialité est appliqué par l'auditeur lors de la planification et de l'exécution de l'audit puisque l'auditeur doit donner une opinion sur la question de savoir si les états financiers sont matériellement corrects. La principale différence entre la matérialité et la matérialité des performances est que La matérialité se réfère à l'État où les informations financières ont la capacité d'affecter les décisions économiques des utilisateurs si certaines informations sont mal étendues, omises ou non divulguées alors que La matérialité du rendement fait référence au montant de la variation qui peut exister dans les comptes financiers individuels en raison d'erreurs et d'omissions sans affecter l'opinion du vérificateur concernant l'objectivité des états financiers.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce que la matérialité

3. Qu'est-ce que la matérialité des performances

4. Comparaison côte à côte - matérialité vs matérialité de performance

5. Résumé

Qu'est-ce que la matérialité?

Dans le contexte de l'audit, la matérialité fait référence à l'État où les informations financières ont la capacité d'affecter les décisions économiques des utilisateurs ou la décharge de responsabilité par la direction ou les personnes chargées de gouvernance si la partie des informations est dérangée, omise ou non divulguée. Déterminer la matérialité des états financiers dans son ensemble est un objectif principal de la stratégie d'audit globale.

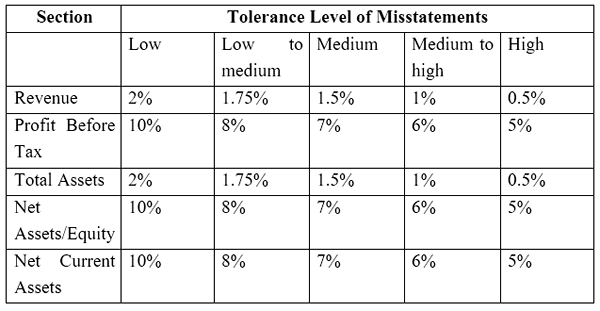

Les principaux utilisateurs des états financiers et le type d'informations qui leur seront utiles pour prendre des décisions économiques doivent être pris en compte par les auditeurs lorsqu'ils décident du niveau de matérialité. Les risques auxquels l'entreprise est exposé est également important à considérer lors de l'évaluation. La politique des services d'audit et d'assurance (AASP) a déterminé le niveau de tolérance des anomalies pour les sections principales des états financiers.

La matérialité globale est basée sur les besoins et les attentes des utilisateurs d'informations financières (devrait être un groupe d'utilisateurs; un effet possible des anomalies sur des utilisateurs individuels spécifiques n'est pas pris en compte), pas ceux de l'auditeur basé sur le risque d'audit.

Figure 01: Les auditeurs évaluent si les états financiers présentent une vue vraie et équitable

Qu'est-ce que la matérialité des performances?

La politique des services d'audit et d'assurance (AASP) définit la matérialité du rendement comme «le montant ou les montants déterminés par l'auditeur, sur la base du niveau de risque évalué au niveau des états financiers, qui est moins que matérialité pour les états financiers dans son ensemble dans son ensemble. La quantité de matérialité du rendement est considérée comme nécessaire pour réduire à un niveau de manière appropriée, la probabilité que l'agrégat d'établissements non corrigés et non détectés soit supérieur à la matérialité."

En d'autres termes, cela fait référence au montant de la variation qui peut exister dans les comptes financiers individuels en raison d'erreurs et d'omissions sans affecter l'opinion de l'auditeur concernant l'objectivité des états financiers. La matérialité des performances ne doit pas être définie pour tous les comptes individuels car cela peut être fait pour un ensemble de comptes sélectionné ou pour une classe de comptes particulière. La détermination de la matérialité du rendement est effectuée dans le but d'évaluer le risque d'audit.

E.g. ABC Ltd. est une organisation de vente au détail qui fait beaucoup d'achats de crédit et contient de grandes quantités d'inventaire. Étant donné que les stocks et les créanciers représentent une partie importante de leur entreprise, ABC Ltd maintient une matérialité de performance de 2% pour les comptes d'inventaire et de créanciers.

Quelle est la différence entre la matérialité et la matérialité des performances?

Matérialité vs matérialité des performances | |

| La matérialité se réfère à l'État où les informations financières ont la capacité d'affecter les décisions économiques des utilisateurs ou la décharge de responsabilité par la direction ou les personnes chargées de gouvernance si certaines informations sont dérangées, omises ou non divulguées. | La matérialité du rendement est le montant de la variation qui peut exister dans les comptes financiers individuels en raison d'erreurs et d'omissions sans affecter l'opinion de l'auditeur concernant l'objectivité des états financiers. |

| Portée | |

| Le niveau de matérialité est basé sur les besoins et les attentes des utilisateurs d'informations financières. | Le niveau de matérialité du rendement est basé sur l'évaluation du risque d'audit. |

| Nature | |

| La matérialité est un concept autonome. | La matérialité des performances dépend du niveau de matérialité. |

Résumé - Matérialité vs matérialité des performances

La différence entre la matérialité et la matérialité du rendement dépend de l'autorisation d'une représentation équitable et objective des états financiers sans anomalies matérielles (matérialité) et du niveau de matérialité acceptable pour les comptes individuels (matérialité du rendement). La matérialité et la matérialité des performances peuvent être soumises à changer avec le temps; Par exemple, si l'auditeur détermine qu'une matérialité plus faible pour les états financiers que ce qui a été initialement déterminé est approprié, la matérialité du rendement peut également être modifiée en conséquence.

Référence:

1. Rogers, Hill et Spencer Steer. Guide de matérialité. Technologie. N.p.: Exposition NSW ICAC, n.d. Imprimer.

2. Collings, Steven. «Matérialité des performances: de quoi parle?”AccountingWeb. N.p., 28 avril. 2016. la toile. 23 mai 2017. .

3. Ullah, azmat. «Matérialité sommaire ISA 320 dans la planification et la réalisation d'audit.«Leaccountant.com. N.p., 04 septembre. 2016. la toile. 23 mai 2017. .

Image gracieuseté:

1. «Données financières sélectionnées Microsoft 10-K Fiscal 2010» par Microsoft - Microsoft (domaine public) via Commons Wikimedia