Différence entre le budget maître et le budget flexible

Différence clé - Master Budget vs Budget flexible

La principale différence entre le budget principal et le budget flexible est que Master Budget est une prévision financière qui contient tous les revenus et coûts budgétés pour la prochaine année comptable alors que Le budget flexible est un budget qui est ajusté en incorporant les modifications du nombre d'unités produites. Ces deux budgets sont considérés comme des étapes importantes dans le processus de contrôle budgétaire. Ils sont équipés d'un certain nombre d'utilisations telles que le contrôle des coûts et la mesure des performances.

CONTENU

1. Aperçu et différence clé

2. Quel est le budget maître

3. Quel est le budget flexible

4. Comparaison côte à côte - Budget maître vs budget flexible

5. Résumé

Qu'est-ce qu'un budget maître?

Le budget de maître est une prévision financière de tous les éléments de l'entreprise pour l'exercice préparé en combinant de nombreux budgets fonctionnels tels que le budget de vente, le budget des achats, etc. Ces différents budgets sont interconnectés et fournissent collectivement des estimations comptables pour la prochaine période financière. Les budgets individuels seront préparés par chaque département, et le résultat net sera reflété dans le budget de maître.

Le budget maître a deux composantes principales: le budget opérationnel et le budget financier.

Figure 1: Composantes du budget maître

Budget opérationnel

Les budgets opérationnels préparent les prévisions pour des aspects routinières tels que les revenus et les dépenses. Bien que budgétés chaque année, les budgets d'exploitation sont généralement décomposés en périodes de référence plus petites, telles que hebdomadaire ou mensuelle

Types de budgets opérationnels

- Le budget des ventes

- Budget de production

- Vente et budget administratif

- Coût des marchandises Budget fabriqué

Budget financier

Le budget financier décrit la façon dont l'entreprise gagne et dépense des fonds au niveau de l'entreprise. Cela comprend les dépenses en capital (fonds affectés à l'acquisition et à la maintenance des actifs fixes) et des prévisions de revenus de l'activité commerciale principale.

Types de budgets financiers

- Budget de trésorerie

- Compte de résultat budgété

- Bilan budgétaire

Un texte explicatif est généralement fourni qui comprend une explication de l'orientation stratégique de l'entreprise, le rôle que le budget maître jouera dans la réalisation de l'entreprise, des objectifs et des actions de gestion destinées à atteindre lesdites objectifs. Les budgets maîtres sont généralement présentés dans des formats mensuels ou trimestriels, pour toute l'exercice. Divers autres documents peuvent également être présentés avec le budget maître afin d'aider la prise de décision éclairée. Un document qui se compose de ratios financiers clés calculés sur la base des informations est inclus dans le budget. Ces ratios aideront à comprendre si le budget maître a été préparé de manière réaliste en fonction des résultats passés réels.

La préparation du budget maître nécessite des contributions de personnel de tous les départements de l'organisation. Il y a une tendance aux directeurs ministériels à surestimer les dépenses et à sous-estimer les revenus afin d'atteindre facilement le budget. De plus, comme les environnements commerciaux changent constamment, les budgets sont souvent critiqués comme trop rigides pour respecter.

Quel est un budget flexible?

Un budget flexible est un budget qui s'ajuste ou fléchit pour les changements dans le niveau d'activité. Contrairement à un budget statique, qui est préparé pour un seul niveau d'activité, un budget flexible est plus sophistiqué et utile. Ici, quel que soit le volume budgété de production, les revenus et les coûts seront comparés aux résultats ajustés au volume réel.

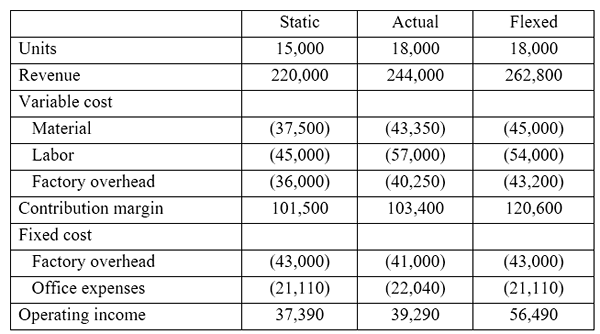

E.g. La société ABC a engagé les coûts suivants.

Prix de vente par unité = 14 $.6, coût du matériau par unité = 2 $.50, coût de main-d'œuvre par unité = 3 $, frais généraux d'usine par unité = 2 $.4

ABC prévoyait de vendre 15 000 unités pour le mois de mars; Cependant, a réussi à vendre 18 000 unités. Ainsi, la direction a décidé de fléchir le budget statique du niveau d'activité de 18 000.

Les budgets flexibles ne sont pas rigides en tant que budgets statiques; Ainsi, sont un outil approprié pour la mesure du rendement pour évaluer les performances des gestionnaires. Si le volume est fixe, les gestionnaires peuvent plus tard prétendre que la demande et les prévisions de coûts ont considérablement changé par rapport aux niveaux budgétés et qu'ils n'ont pas pu atteindre le budget. Avec un budget flexible, de telles situations se produiront rarement. Les budgets flexibles sont les plus appropriés pour les organisations qui fonctionnent avec une structure de coûts variable accrue où les coûts sont principalement associés au niveau d'activité. D'un autre côté, les budgets flexibles prennent du temps et nécessitent plus de planification en raison des modifications des niveaux d'activité.

Quelle est la différence entre le budget maître et le budget flexible?

Master Budget vs Budget flexible | |

| Master Budget est une prévision financière qui contient tous les revenus et coûts budgétés pour la prochaine année comptable. | Le budget flexible est ajusté en incorporant les changements dans le niveau d'activité. |

| But | |

| Le but du budget maître est de fusionner de nombreux sous-budgets en un seul. | Le but du budget flexible est de permettre de meilleures comparaisons avec les résultats réels en les évaluant par rapport au niveau d'activité réel |

| Niveau d'activité | |

| Le budget de maître est préparé pour un seul niveau d'activité car est un budget statique. | Le budget flexible peut être préparé à plusieurs niveaux d'activité. |

Résumé - Master Budget vs Budget flexible

La différence entre le budget principal et le budget flexible dépend principalement du but pour lequel ils sont préparés. Le budget préparé en fusionnant tous les sous-budgets est appelé le budget maître tandis que le budget préparé est pour différents niveaux d'activité est appelé budget flexible. Si les budgets sont utilisés efficacement, ils permettent un plus large éventail d'avantages, y compris la croissance des revenus et le contrôle efficace des coûts. Les budgets flexibles sont particulièrement utiles pour les organisations qui ont des structures de coûts variables.

Référence:

1. Jan, Irfanullah. «Master Budget.»Master Budget Introduction | Composants | Comptabilité de gestion. N.p., n.d. la toile. 27 mars. 2017.

2. «5 types de budgets pour les entreprises."Le fou du hétéroclite. N.p., n.d. la toile. 27 mars. 2017.

3. «Budget flexible.”AccountingTools. N.p., n.d. la toile. 27 mars. 2017.

4. «6 avantages et inconvénients de la budgétisation flexible.»Connectus. N.p., 13 janvier. 2017. la toile. 27 mars. 2017.