Différence entre l'équilibre du grand livre et l'équilibre disponible

Équilibre du grand livre vs solde disponible

La principale différence entre le solde du grand livre et le solde disponible est que le solde du grand livre d'une entreprise est le montant total de l'argent ou le solde bancaire selon les livres de comptes, en particulier au début de la journée. En revanche, le solde disponible est le montant d'argent d'une entreprise qui peut être utilisé pour une utilisation immédiate. Le processus de comptabilité comprend une série d'activités monitoires. L'équilibre du grand livre et l'équilibre disponible sont deux de ces activités. Le solde du grand livre et le solde disponible sont utilisés pour évaluer la position de trésorerie d'une entreprise. Ainsi, les organisations commerciales gèrent les activités de monitoire en accordant une plus grande attention aux soldes de trésorerie et bancaires. Habituellement, le solde du grand livre diffère du solde de trésorerie facilement disponible pour deux raisons, je.e. Paiements effectués par les fonds, mais n'ont pas encore été affichés dans les livres comptables et les dépôts ou reçus qui ne peuvent pas faire appel immédiatement. Ces deux soldes peuvent être réconciliés compte tenu de ces faits.

Qu'est-ce que l'équilibre du grand livre?

Le solde du grand livre ou le solde du compte peut être défini comme le montant total des fonds (en particulier les soldes en espèces et bancaires), comme enregistré dans les comptes à un moment donné. Cependant, en raison de la publication et de la reconnaissance du temps, cet équilibre du grand livre peut ne pas être l'équilibre réel qui est facilement disponible pour une utilisation immédiate.

Quel est le solde disponible?

Le plus souvent, c'est le montant qu'une organisation a en main pour une utilisation immédiate au début de la journée. Ce solde se met à jour avec chaque transaction qui se produit dans l'environnement commercial et affiche la situation financière réelle à un moment donné.

Les similitudes suivantes peuvent être observées entre l'équilibre du grand livre et l'équilibre disponible.

• Les sources des deux concepts sont les mêmes, je.e. Les deux concepts traitent des soldes en espèces et bancaires.

• On peut dériver des autres, i.e. peut arriver les uns aux autres en effectuant les ajustements nécessaires aux soldes respectifs.

Quelle est la différence entre l'équilibre du grand livre et l'équilibre disponible?

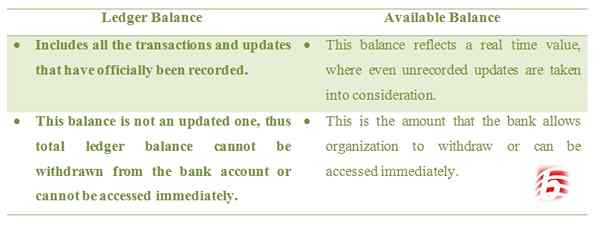

• Le solde du grand livre comprend toutes les transactions et les mises à jour qui ont été officiellement enregistrées. Le solde disponible reflète une valeur en temps réel, où même les mises à jour non enregistrées sont prises en considération.

• L'équilibre du grand livre n'est pas mis à jour; Ainsi, le solde total du grand livre ne peut pas être retiré du compte bancaire ou ne peut pas être accessible immédiatement. Le solde disponible est le montant que la banque permet à l'organisation de retirer ou peut être accessible immédiatement.

Résumé:

Équilibre du grand livre vs solde disponible

L'équilibre du grand livre et l'équilibre disponible sont deux concepts utilisés dans la comptabilité, en particulier pour évaluer la liquidité d'une organisation à un moment donné. Il est évident d'avoir une confusion potentielle lorsqu'il existe deux types de soldes en espèces disponibles. Le solde du grand livre est le montant de la trésorerie enregistrée ou du solde bancaire tandis que le solde disponible est le montant d'argent disponible pour l'utilisation immédiate. Il existe certaines raisons de la différence de ces deux concepts qui se produisent en raison du temps qui prend pour publier une dépense particulière aux livres de comptes et le temps qui prend pour réaliser un reçu particulier. Le concept de banque en ligne aidera à atténuer cette confusion car elle facilite les clients avec les mises à jour à temps avec précision.