Différence entre l'audit interne et le contrôle interne

Différence clé - Audit interne vs contrôle interne

L'audit interne et le contrôle interne sont deux aspects principaux de tout type d'organisation. En général, ces deux termes sont souvent confus et utilisés de manière interchangeable; Néanmoins, ils sont différents les uns des autres. La différence clé entre l'audit interne et le contrôle interne est Cet audit interne est une fonction qui assure une assurance indépendante et objective que le système de contrôle interne et de gestion des risques d'une organisation fonctionne efficacement alors que jeLe contrôle norable est le système implémenté par une entreprise pour garantir l'intégrité des informations financières et comptables et qu'elle progresse vers la réalisation de ses objectifs de rentabilité et opérationnels d'une manière réussie.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce que l'audit interne

3. Qu'est-ce que le contrôle interne

4. Comparaison côte à côte - Audit interne vs contrôle interne

5. Résumé

Qu'est-ce que l'audit interne?

L'audit interne est une fonction qui fournit une assurance indépendante et objective que le système de contrôle interne et de gestion des risques d'une entreprise fonctionne comme prévu. Le service d'audit interne est dirigé par le vérificateur interne qui devrait avoir une expérience financière récente et pertinente. L'auditeur interne est nommé par le comité d'audit, qui évaluera l'efficacité de l'auditeur interne et recevra des rapports d'audit sur une base périodique. Le comité d'audit a les rôles suivants à jouer en ce qui concerne l'audit interne.

- Surveiller et examiner l'efficacité de la fonction d'audit interne de l'entreprise

- Assurez-vous que la fonction d'audit interne a accès à des ressources financières et autres adéquates pour exercer ses fonctions

- Assurez-vous que la fonction d'audit interne a le support et l'accès aux informations pertinentes de toutes les parties de l'organisation pour effectuer un audit réussi

- Signalez le conseil et faites des recommandations appropriées sur la façon d'améliorer le système d'audit interne de l'entreprise

- Considérez la réponse de la direction à toute clé de recommandations d'audit externe ou interne

Si l'entreprise n'a pas de fonction d'audit interne (cela est possible dans un certain type d'entreprises, en particulier dans les petites entreprises où il n'y a qu'une fonction d'audit externe), la nécessité de l'établissement d'une fonction d'audit interne doit être considérée annuelle.

Qu'est-ce que le contrôle interne?

Le contrôle interne est le système mis en œuvre par une entreprise pour assurer l'intégrité des informations financières et comptables et que l'entreprise progresse vers la réalisation de sa rentabilité et de ses objectifs opérationnels d'une manière réussie. La principale raison pour laquelle les procédures de contrôle interne sont en place est de s'assurer que les risques auxquels l'entreprise est atténué est atténué. Même lorsqu'un système de contrôle interne efficace est en place, rien ne garantit que les risques seront complètement éliminés; Cependant, ils peuvent être contrôlés par la provoquant de la destruction notable pour l'entreprise. Les mesures de contrôle interne peuvent prendre les formulaires suivants.

- Ségrégation des tâches pour diviser la responsabilité de l'enregistrement, de l'inspection et de l'audit des transactions pour empêcher un seul employé de commettre un acte frauduleux

- Contrôle de l'accès via les serrures de porte (pour l'accès physique) et via des mots de passe (pour l'accès en ligne)

- Réconciliations comptables pour s'assurer que les soldes de compte correspondent aux soldes maintenus par d'autres entités, y compris les fournisseurs, les clients et les institutions financières

- Attribuer l'autorité à des gestionnaires spécifiques à autoriser les transactions d'une valeur significative

- Contrôles indépendants sur la performance des employés tels que la supervision

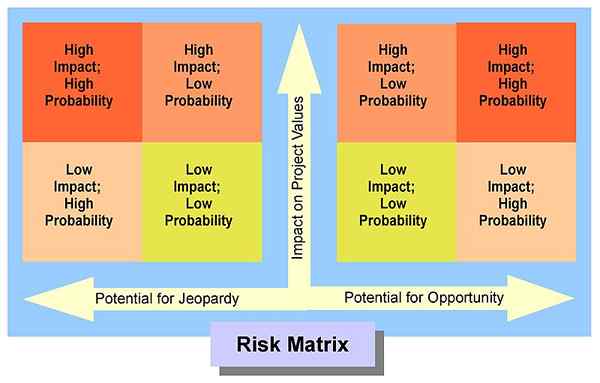

Le type de contrôle qui doit être mis en œuvre pour chaque risque est décidé en fonction de deux aspects.

- Probabilité / probabilité de risque - possibilité d'un risque se matérialiser

- Impact de la taille du risque de la perte financière si le risque se matérialise

La probabilité et l'impact d'un risque peuvent être élevés, moyens ou faibles. Pour un risque avec une forte probabilité et un impact, les contrôles avec un effet élevé doivent être mis en œuvre. Sinon, il sera exposé à un risque de contrôle élevé.

Figure 01: La probabilité et l'impact d'un risque aident l'entreprise à identifier le type de mesure de contrôle interne à utiliser

Quelle est la différence entre l'audit interne et le contrôle interne?

Audit interne vs contrôle interne | |

| L'audit interne est une fonction qui fournit une assurance indépendante et objective que le système de contrôle interne et de gestion des risques d'une organisation fonctionne efficacement. | Le contrôle interne est le système mis en œuvre par une entreprise pour assurer l'intégrité des informations financières et comptables et que l'entreprise progresse vers la réalisation de sa rentabilité et de ses objectifs opérationnels d'une manière réussie. |

| Responsabilité principale | |

| La responsabilité principale de l'audit interne est de revoir l'efficacité du système de contrôle interne. | S'assurer que des procédures de contrôle interne solides sont en place est la principale responsabilité du système de contrôle interne. |

| Nature | |

| L'audit interne est une mesure préventive. | Le contrôle interne est une mesure de détective. |

Résumé - Audit interne vs contrôle interne

La différence entre l'audit interne et le contrôle interne est distincte en raison de sa nature et de son applicabilité. Tout en atténuant les risques par des contrôles appropriés et en s'assurant que l'entreprise n'est pas empêchée d'atteindre ses objectifs est le but du contrôle interne; Inspecter si ces contrôles fonctionnent comme prévu est l'objectif de l'audit interne. Un certain nombre d'entreprises à grande échelle telles que Enron et Lehman Brothers se sont effondrées en raison de ne pas avoir de système de contrôle interne solide et une fonction d'audit interne efficace.

Référence:

1. Contrôle interne. N.p., la toile. 19 mai 2017. .

2. «La différence entre les audits internes et externes - questions et réponses.”AccountingTools. N.p., n.d. la toile. 21 mai 2017. .

3. "Audit interne.»Investopedia. N.p., 23 novembre. 2003. la toile. 21 mai 2017. .

Image gracieuseté:

1. «RiskMatrix-Rh» par Royhanney - Propre travaux (CC par 3.0) via Commons Wikimedia