Différence entre le coût inactif et le coût standard

Différence clé - coût inactif vs coût standard

Le coût est un aspect vital des entreprises qui devraient être efficacement gérées pour obtenir des marges bénéficiaires plus élevées. Grâce à une planification appropriée, à une allocation efficace des ressources et à une surveillance et à un contrôle constants, les coûts peuvent être maintenus à un niveau acceptable. Le coût inactif et le coût standard sont deux termes couramment utilisés dans les discussions sur les coûts. La principale différence entre le coût inactif et le coût standard est que Le coût inactif fait référence aux avantages relevés en raison des perturbations et des arrêts dans le processus de production tandis que le coût standard fait référence à une valeur prédéterminée ou à une estimation d'une unité de ressource.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce qu'un coût inactif

3. Qu'est-ce qu'un coût standard

4. Comparaison côte à côte - coût inactif vs coût standard

5. Résumé

Qu'est-ce qu'un coût inactif?

Le coût inactif est le coût de l'opportunité (avantage avant de la meilleure alternative suivante) en raison d'un statut de non-production ou de diverses perturbations de l'entreprise. Il existe de nombreuses façons dont une entreprise peut subir des coûts inactifs. La capacité de ralenti et la main-d'œuvre inactive sont deux types courants de coûts d'inactivité.

Capacité inutilisée

C'est la quantité de capacité non utilisée pour la production. Généralement, il est très difficile pour une entreprise de fonctionner à une capacité maximale due aux goulots d'étranglement, qui sont diverses limites dans le processus de production.

E.g. Dans une usine de vêtements de couture, la main-d'œuvre est très spécialisée lorsqu'un employé ne sera engagé que dans une tâche particulière (E.g. coupure, couture ou bouton). Certaines de ces tâches prennent plus de temps que d'autres, ce qui est quelque peu inévitable en raison de la nature de l'œuvre. Cela créera un goulot d'étranglement dans les étapes suivantes de l'étage de production. De plus, s'il y a une panne de machine ou un absentéisme des travailleurs, des goulots d'étranglement surgiront. Si ce n'est pas pour ces goulots d'étranglement, le plancher de production peut être utilisé à pleine capacité.

Travail inactif

La main-d'œuvre inactive se produit lorsque les travailleurs sont payés pour le temps qu'ils ne sont pas impliqués dans la production. Si le temps de travail du travail est élevé, cela entraîne une perte accrue de bénéfices.

Tout type de coût peut être inactif, donc il ne génère aucune valeur économique pour l'entreprise. La direction devrait être conscient de la prise en compte de telles situations et de tenter de réduire les goulots d'étranglement dans le processus de production afin de créer plus de valeur.

Qu'est-ce que le coût standard?

Le coût standard est un coût prédéterminé ou estimé pour effectuer une opération ou produire un produit ou un service, dans des conditions normales. Par exemple, si une organisation manufacturière est envisagée, elle entraînera des coûts sous forme de matériel, de main-d'œuvre et d'autres frais généraux et produira un certain nombre d'unités. Coût standard fait référence à la pratique de l'attribution d'un coût standard pour les unités de matériel, de main-d'œuvre et d'autres coûts de production pour une période prédéterminée. À la fin de cette période, le coût réel encouru peut être différent du coût standard; Ainsi, une «variance» peut survenir. Les coûts standard peuvent être utilisés avec succès par des entreprises ayant des opérations commerciales répétitives; Ainsi, cette approche est très adaptée aux organisations manufacturières.

Comment fixer le coût standard

Deux approches courantes utilisées pour fixer les coûts standard sont,

- Utiliser des enregistrements historiques passés pour estimer l'utilisation des ressources

Les enregistrements antérieurs fournissent des informations utiles concernant le comportement des coûts; Par conséquent, ceux-ci peuvent être utilisés pour obtenir des informations sur les estimations actuelles. Les informations antérieures sur les coûts peuvent être utilisées pour fournir une base pour les coûts d'époque actuels.

- Utilisation d'études d'ingénierie

Cela peut impliquer une étude détaillée ou une observation des opérations en termes d'utilisation du matériel, du travail et de l'équipement. Le contrôle le plus efficace est obtenu en identifiant les normes pour les quantités de matériaux, de main-d'œuvre et de services à utiliser dans une opération, plutôt qu'un coût total global du produit.

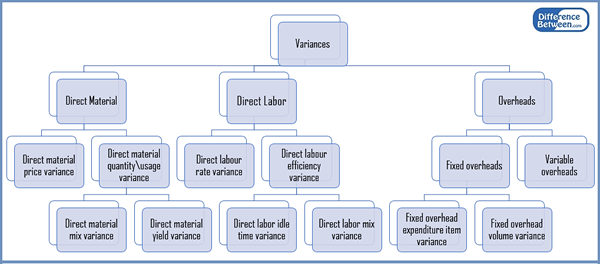

Figure 1: Classification des variances de coût standard

Les coûts standard fournissent une base éclairée pour une répartition des coûts efficace et pour évaluer les performances de production. Une fois les coûts standard comparés aux coûts réels et les écarts sont identifiés, ces informations peuvent être utilisées pour prendre des mesures correctives pour les écarts négatifs et pour les objectifs futurs de réduction des coûts et d'amélioration.

Quelle est la différence entre le coût inactif et le coût standard?

Coût inactif vs coût standard | |

| Le coût inactif fait référence aux avantages relevés en raison des perturbations et des arrêts dans le processus de production. | Le coût standard est un coût prédéterminé ou un estimé pour une unité de ressource. |

| Calcul des variances | |

| Les écarts de coût inactifs ne sont pas calculés séparément; Cependant, ses effets sont capturés dans des variances qui calculent l'efficacité (e.g. Variation du temps inactive du travail). | Les variances sont calculées pour les coûts standard en comparaison avec les coûts réels. |

| Variance qui en résulte | |

| Le coût du ralenti entraîne toujours une variance défavorable car les ressources au ralenti n'apportent aucun avantage économique. | Les écarts de coût standard peuvent être favorables (le coût standard dépasse le coût réel) ou défavorable (le coût réel dépasse le coût standard |

Résumé - Coût inactif vs coût standard

La différence entre le coût d'inactivité et le coût standard est distincte où le coût du ralenti résulte des arrêts de production ou des inefficacités tandis que les coûts standard sont déterminés au début d'une période comptable et par rapport aux résultats réels à la fin de la période. La relation entre le coût inactif et le coût standard est que les ressources au ralenti ont de plus en plus un impact sur les écarts car les coûts inactifs réduisent l'efficacité globale. Bien que utile, les coûts standard sont une pratique coûteuse et longue, souvent pas abordable pour les petites entreprises. En outre, cela est rarement applicable à d'autres types d'organisations qui ne sont pas des entreprises manufacturières.

Référence:

1.”Goulot d'étranglement | Goulot d'étranglement dans l'industrie du vêtement." Étude de travail RSS. N.p., n.d. la toile. 13 mars. 2017.

2.”Fixation des coûts standard - normes idéales et pratiques." Détails comptables.com. N.p., n.d. la toile. 13 mars. 2017.

3.”Analyse des coûts standard et de la variance." Comptabilité de la gestion RSS. N.p., n.d. la toile. 13 mars. 2017.

4.”Avantages et inconvénients des coûts standard." Comptabilité de gestion. N.p., n.d. la toile. 13 mars. 2017.