Différence entre IAS 27 et IFRS 10

Différence clé - IAS 27 vs ifrs 10

IAS 27- «Consolidated and Séparer les états financiers» et IFRS 10-'Consolidated Financial Stotments' Rapport Les directives comptables pour l'enregistrement des résultats financiers des sociétés holdantes. La principale différence entre IAS 27 et IFRS 10 est que Les IFRS 10 modifient les critères de l'IAS 27 pour que la société mère reconnaisse son exigence pour préparer des comptes consolidés en redéfinissant le concept de contrôle. Suivant la mise en œuvre des lignes directrices de l'IFRS 10 pour décider de consolider, alors le traitement comptable peut être achevé en fonction de l'IAS 27 selon que l'entité est une filiale, un associé ou une coentreprise.

Avant de regarder plus loin la différence entre IAS 27 et IRFS 10, examinons brièvement ce que l'on entend par une société holding et une société mère.

Lorsqu'une entreprise détient une participation dans une autre entité, ses actifs (deuxième entités), les passifs, les actions, les revenus et les dépenses sont détenus par la société jusqu'à le pourcentage de propriété. Dans cette situation, l'entreprise est appelée la société «parent». La deuxième entreprise peut être une «filiale» ou un «associé», en fonction du pourcentage appartenant à la société mère et est appelée «société de portefeuille». Si la société contrôle conjointement l'intérêt d'une entité avec un tiers (appelé «coentreprise»), ces enjeux devraient également être intégrés dans les comptes financiers.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce que IAS 27

3. Qu'est-ce que les ifrs 10

4. Comparaison côte à côte - IAS 27 vs ifrs 10

5. Résumé

Qu'est-ce que IAS 27

IAS 27 indique les lignes directrices nécessaires,

- Lorsqu'une entreprise doit consolider une autre entité,

- Comment tenir compte d'un changement d'intérêt de propriété,

- Comment préparer des états financiers séparés,

- Autres divulgations connexes

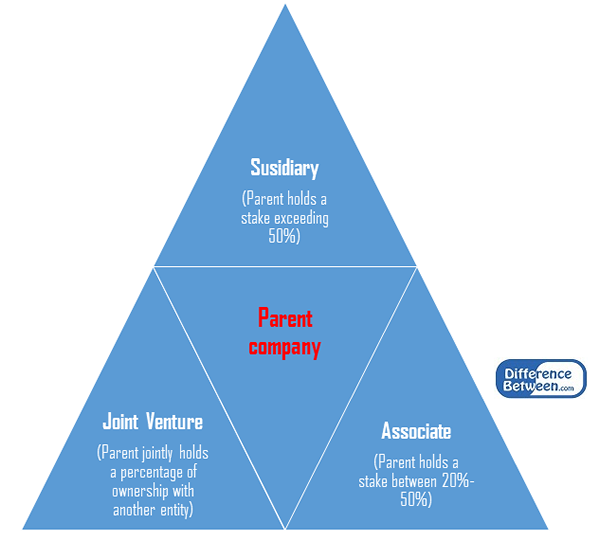

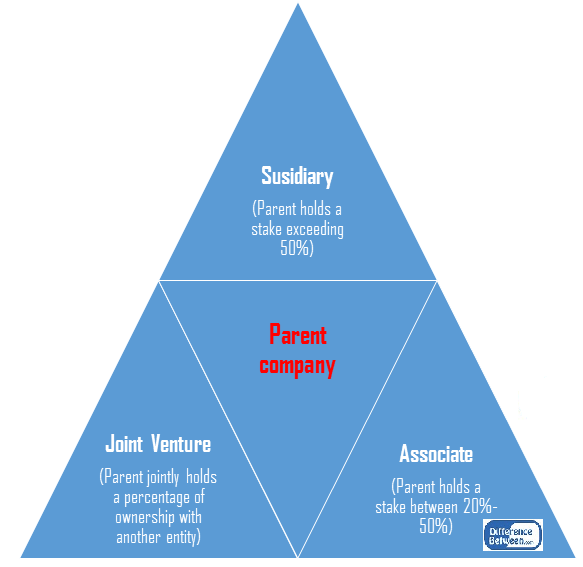

La consolidation est décidée sur le concept de «contrôle», qui est exercé lorsque le parent possède plus de 50% de la société holding. Dans ce scénario, la société holding est appelée la filiale. La partie subsidiaire des actifs, passifs, revenus et dépenses doit être enregistrée dans les états financiers de la société mère.

Comme l'exige le Financial Accounting Standards Board (FASB) et l'International Accounting Standards Board (IASB), il est obligatoire pour toutes les sociétés qui tiennent une participation majoritaire pour préparer des états financiers consolidés. En plus de la participation de 50%, le contrôle peut être mis en évidence par le pouvoir,

- De régir les politiques financières et d'exploitation de l'entité en vertu d'un statut ou d'un accord; ou

- Nommer ou supprimer la majorité des membres du conseil d'administration; ou

- Pour exprimer la majorité des votes lors d'une réunion du conseil d'administration

La société mère peut détenir un degré variable de degré d'intérêt dans une société de portefeuille autre qu'une participation majoritaire. Ils sont,

Associés

Associate est une entité dans laquelle l'entreprise exerce une influence significative, mais pas de contrôle. Pour cela, la Société devrait acquérir une participation de propriété entre 20% et 50% de l'associé. La prise en compte des associés est régie par IAS 28 - investissements dans les associés

Coentreprise

Il s'agit d'un effort combiné de deux parties pour fusionner leurs ressources pour mener une activité commerciale. Le pourcentage de propriété par chaque partie sera décidé en fonction de la quantité de ressources contribuées. La prise en compte des coentreprises est régie par l'IAS 31 - intérêts dans les coentreprises.

Figure 1: Investissement par le parent dans les entités de détention en fonction du pourcentage de propriété

Qu'est-ce que les ifrs 10?

IFRS 10 est établi pour introduire un modèle de contrôle standardisé qui peut être appliqué à toutes les entités, y compris les entités à usage spécial. Les modifications obligent ceux qui traitent de la mise en œuvre de l'IFRS 10 pour appliquer un jugement significatif pour définir les entités qui doivent être contrôlées et nécessitent donc la consolidation par la société mère.

IFRS 10 redéfinit la terminologie utilisée dans IAS 27 et remplace le terme «société mère» par «investisseur» et la «société de portefeuille» en tant que «investie». Un changement dans la méthode de consolidation n'est pas mis en œuvre par cette norme; Cela revisite plutôt si l'entité doit être consolidée en revisitant le concept de «contrôle».

Le contrôle est redéfini comme le droit de l'investisseur pour recevoir un rendement variable et la possibilité d'affecter ces rendements par le pouvoir sur un investissement. Ainsi, l'investisseur doit avoir ce qui suit pour contrôler l'investisseur.

- Pouvoir sur l'investisseur, je.e., avoir des droits existants qui donnent la capacité actuelle à diriger les activités de l'investisseur qui affectent considérablement les rendements de l'investisseur

- Exposition ou droits, à des rendements variables de son implication avec l'investisseur

- Capacité à utiliser son pouvoir sur l'invesité pour affecter le montant des rendements de l'investisseur

Le pouvoir résulte des droits qui peuvent être simples (par le biais des droits de vote) ou compliqués (intégrés dans des arrangements contractuels); Les rendements de l'investisseur varieront en raison de ses niveaux de performance en augmentant et en diminuant de temps à autre; ainsi appelé «variable».

Quelle est la différence entre IAS 27 et IFRS 10?

Ias 27 vs ifrs 10 | |

| IAS 27 déclare qu'une entreprise devrait préparer des états financiers consolidés si elle contrôle (détient une part de plus de 50%) une autre entité. | IFRS 10 redéfinit le contrôle comme le droit de l'investisseur pour recevoir un rendement variable et la possibilité d'affecter ces rendements par le pouvoir sur un investissement. |

| Uniformité | |

| La reconnaissance de l'IAS 27 de différents types d'entités de détention varie en fonction du pourcentage de propriété de l'entité d'investissement. Ainsi, les méthodes sont moins standardisées. | IFRS 10 fournit une structure en uniforme pour reconnaître pour la détention d'actions dans d'autres entités. |

| Terminologie | |

| Dans IAS 27, la société qui investit dans une autre entité est nommée «société mère» tandis que ce dernier est appelé «entité de détention.' | Dans IFRS 10, le terme société mère a été changé en `` investisseur '', et la société holding a été créée pour être appelée «investie.' |

| Date effective | |

| IAS 27 a été réédité en juillet 2009 (norme antérieure appelée IAS 27- états financiers distincts). | IFRS 10 a été efficace pour les périodes comptables à partir de janvier 2013. |

Résumé - IAS 27 vs ifrs 10

La différence entre IAS 27 et IFRS 10 dépendent principalement du concept de contrôle et de l'utilisation de la terminologie. IFRS 10 ne modifie pas les exigences de traitement comptable, fournit plutôt de nouvelles directives sur la façon dont la décision doit être prise pour consolider. Ainsi, les critères de contrôle sous IAS 27 avaient été remplacés par les IFRS 10.

Référence:

1. «IAS Plus.»IAS 27 - États financiers consolidés et séparés (2008). N.p., n.d. la toile. 23 février. 2017.

2. «IAS Plus.”IFRS 10 - États financiers consolidés. N.p., n.d. la toile. 23 février. 2017.

3. «IFRS 10 états financiers consolidés.«IFRS 10 états financiers consolidés | IFRS Standards Tracker | Rapports financiers | ICAEW. N.p., n.d. la toile. 23 février. 2017.

4. «IAS 27: états financiers séparés.»IAS 27: États financiers séparés | Normes comptables | Bibliothèque | ICAEW. N.p., n.d. la toile. 23 février. 2017.