Différence entre le solde des livres de caisse et le solde des relevés bancaires

Différence clé - Solde des livres de caisse vs solde de relevé bancaire

Le solde de trésorerie à la banque d'une entreprise et le solde de trésorerie maintenu dans le livre de caisse de l'entreprise ne correspond souvent pas à un certain nombre de facteurs. Ainsi, les entreprises sont tenues d'effectuer une réconciliation bancaire qui présente la différence entre le solde de trésorerie du compte de trésorerie de la société et le solde de trésorerie en fonction de son relevé bancaire. La principale différence entre le solde des livres de caisse et le solde des déclarations bancaires est que Le solde du livre de caisse indique le solde de trésorerie enregistré par la société dans le livre de caisse de la société alors que Le solde des déclarations bancaires est le solde de trésorerie enregistré par la banque dans les dossiers bancaires.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce que le solde du livre de caisse

3. Quel est le solde des relevés bancaires

4. Comparaison côte à côte - solde du livre de caisse vs solde des déclarations bancaires sous forme tabulaire

5. Résumé

Qu'est-ce que le solde du livre de caisse?

Le solde du livre de caisse indique le solde de trésorerie enregistré par la société dans le livre de caisse de la société. Les transactions suivantes sont généralement incluses dans le livre de caisse mais pas dans le relevé bancaire, entraînant ainsi une divergence.

Dépôts en transit

Ce sont des dépôts envoyés par la société à la banque mais n'ont pas été reçus par la banque à temps avant d'émettre le relevé bancaire.

Chèques en suspens

Les chèques en circulation se réfèrent aux chèques émis par la Société mais n'ont pas été présentés ou effacés avant l'émission du relevé bancaire.

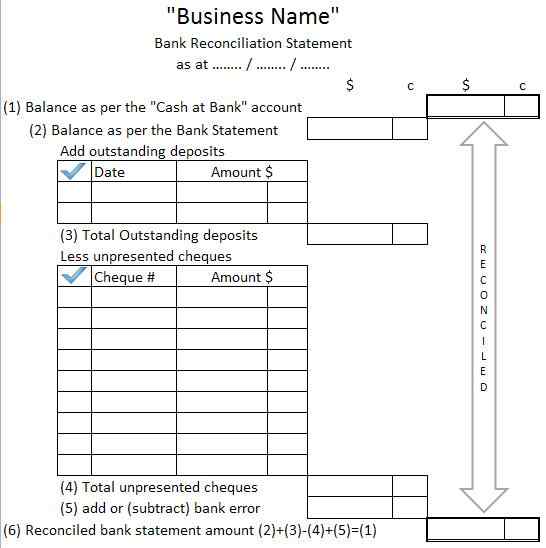

Figure 01: Énoncé de réconciliation bancaire

Ci-dessus est une image d'un formulaire de réconciliation bancaire. Les entreprises effectuent une réconciliation bancaire pour correspondre au solde de trésorerie du compte en espèces de la société et du solde de trésorerie en fonction de son relevé bancaire.

Quel est le solde des relevés bancaires?

Le solde des déclarations bancaires est le solde de trésorerie enregistré par la banque dans les dossiers bancaires. Les frais de service, les revenus d'intérêts et les chèques de fonds NSF (pas suffisants) sont des inscriptions qui entraînent une différence car celles-ci sont enregistrées dans le relevé bancaire mais non incluses dans le livre de caisse.

Frais de service

Les frais de service sont des frais déduits par la banque. L'entreprise ne connaîtra ces frais que lorsqu'ils recevront la relevé bancaire.

Le revenu d'intérêts

Si les revenus d'intérêts ont été gagnés par la Société sur son compte bancaire, il n'est généralement pas saisi sur le compte en espèces de la société avant l'émission du relevé bancaire.

Chèques NSF

Les chèques NSF sont déposés par la société sur le compte bancaire; Cependant, la banque n'est pas en mesure de procéder à des paiements, car le solde du compte de l'entreprise est insuffisant.

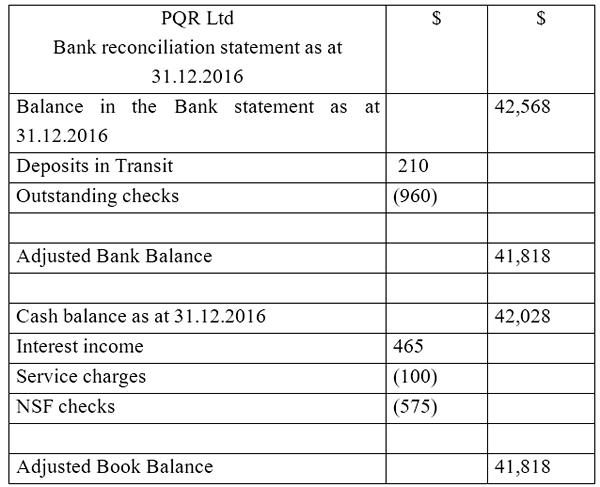

E.g. PQR LTD.Solde du livre de caisse et solde de relevé bancaire en 31.12.2016 est 42 568 $ et 41 478 $ respectivement. Considérez les informations suivantes.

- Dépôt de 210 $ sur 30.12.2016 ne se reflète pas dans le relevé bancaire.

- Un chèque émis pour le client Hij avec la valeur de 960 $ est toujours en cours.

- Des frais de service de 100 $ sont facturés en tant que frais bancaires.

- Les revenus d'intérêts gagnés au cours du mois de janvier sont de 465 $.

- Un chèque montant à 575 $ a été retourné par la banque en raison de fonds insuffisants (chèque NSF).

L'énoncé de réconciliation bancaire pour PQR Ltd est indiqué ci-dessous.

Quelle est la différence entre le solde du livre de caisse et le solde des relevés bancaires?

Solde du livre de caisse vs solde de relevé bancaire | |

| Le solde du livre de caisse indique le solde de trésorerie enregistré par la société dans le livre de caisse de la société. | Le solde des déclarations bancaires est le solde de trésorerie enregistré par la banque dans les dossiers bancaires. |

| Nature | |

| Le solde du livre de caisse comprend des transactions qui ne sont pas incluses dans le solde bancaire. | Le solde des déclarations bancaires comprend des transactions qui ne sont pas incluses dans le solde de trésorerie. |

| Transactions | |

| Les dépôts en transit et les chèques en cours sont des exemples de transactions entrées dans le solde de trésorerie, mais pas dans le solde bancaire. | Les exemples de transactions incluses dans le solde bancaire mais pas dans le solde de trésorerie comprennent les frais de service, les revenus d'intérêts et les chèques NSF. |

Résumé - Solde des livres de caisse vs solde de relevé bancaire

La différence entre le solde des livres de caisse et les résultats du solde des déclarations bancaires dus à certaines transactions a été enregistré par la Société ou la Banque. De telles divergences sont régulièrement notées en raison de retards dans le temps dans les transactions de traitement et le manque de connaissance de certaines charges débitées sur le compte de la Société par la banque. Ces écarts doivent être réconciliés en préparant une relevé bancaire.

Télécharger la version PDF du solde du livre de caisse vs Banque Stake Solde

Vous pouvez télécharger la version PDF de cet article et l'utiliser à des fins hors ligne selon la note de citation. Veuillez télécharger la version PDF ici différence entre le solde du livre de caisse et le solde des relevés bancaires.

Les références:

1. Jan Irfanullah. "Rapprochement bancaire.»Déclaration de réconciliation bancaire | Processus | Format | Exemple. N.p., n.d. la toile. Disponible ici. 10 juillet 2017.

2. «Préparation de la déclaration de réconciliation bancaire».com. N.p., n.d. la toile. Disponible ici. 10 juillet 2017.

Image gracieuseté:

1. «Y2Cary3n6mng-lbraej-bank-reconciliation-statement» par Peter Baskerville (CC BY-SA 2.0) via Flickr