Différence entre les coûts d'absorption et les coûts variables

Coût d'absorption vs coûts variables

La connaissance de la différence entre les coûts d'absorption et les coûts variables est un must pour faire le coût du produit. En fait, le succès d'une entreprise manufacturière dépend principalement de la façon dont les produits sont coûteux. Il existe différents types de coûts impliqués dans un environnement de fabrication. En particulier, les coûts peuvent être identifiés comme des coûts variables et des coûts fixes. Les coûts d'absorption et les coûts variables sont deux approches de coûts différentes utilisées par les organisations manufacturières. Cette différence se produit lorsque le coût d'absorption traite tous les coûts de fabrication variables et fixes en tant que coût du produit tandis que les coûts variables ne traitent que les coûts qui varient avec la production en tant que coût du produit. Une organisation ne peut pas pratiquer à la fois les approches en même temps tandis que les deux méthodes, les coûts d'absorption et les coûts variables, présentent leurs propres avantages et inconvénients.

Qu'est-ce que l'absorption coûte?

Les coûts d'absorption, également connus sous le nom de coûts complets ou de coûts traditionnels, capturent les coûts de fabrication fixes et variables dans le coût unitaire d'un produit particulier. Par conséquent, le coût d'un produit sous le coût d'absorption se compose de matériaux directs, de main-d'œuvre directe, de frais généraux de fabrication variable et d'une partie d'une fin de fabrication fixe absorbée à l'aide d'une base appropriée.

Étant donné que les coûts d'absorption prennent tous les coûts potentiels en compte dans le calcul du coût unitaire, certaines personnes pensent qu'il s'agit de la méthode la plus efficace pour calculer le coût unitaire. Cette approche est simple. De plus, en vertu de cette méthode, l'inventaire comporte une certaine quantité de dépenses fixes, donc en montrant un inventaire de clôture très apprécié, les bénéfices de la période seront également améliorés. Cependant, cela peut être utilisé comme une astuce comptable pour afficher les bénéfices plus élevés pour une période particulière en déplaçant les frais généraux de fabrication fixes du compte de résultat au bilan en tant que stocks de clôture.

Qu'est-ce que le coût variable?

Coût variable, qui est également connu sous le nom de coûts directs ou de coûts marginaux, ne considère que les coûts directs comme le coût du produit. Ainsi, le coût d'un produit se compose de matériaux directs, de main-d'œuvre directe et des frais généraux de fabrication variables. Les frais généraux de fabrication fixes sont considérés comme un coût périodique similaire aux frais administratifs et de vente et facturé contre le revenu périodique.

Le coût variable génère une image claire sur la façon dont le coût d'un produit change de manière incrémentielle avec le changement de niveau de production d'un fabricant. Cependant, comme cette méthode ne tient pas compte des coûts de fabrication globaux en coûtant ses produits, il sous-estime le coût global du fabricant.

La similitude entre les coûts d'absorption et les coûts variables est que le but des deux approches est le même; pour évaluer le coût d'un produit.

Quelle est la différence entre les coûts d'absorption et les coûts variables?

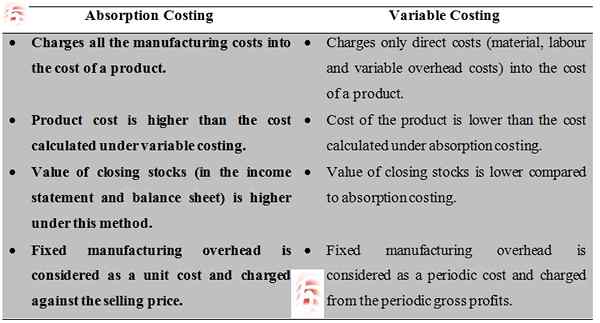

• Les coûts d'absorption facturent tous les coûts de fabrication dans le coût d'un produit. Les frais de coût variable ne facturent que les coûts directs (matériel, main-d'œuvre et frais généraux variables) dans le coût d'un produit.

• Le coût du produit en coût d'absorption est plus élevé que le coût calculé sous un coût variable. En coût variable, le coût du produit est inférieur au coût calculé sous les coûts d'absorption.

• La valeur des actions de clôture (dans le compte de résultat et le bilan) est plus élevée sous la méthode des coûts d'absorption. En coût variable, la valeur des actions de clôture est plus faible par rapport aux coûts d'absorption.

• Dans les coûts d'absorption, les frais généraux de fabrication fixes sont considérés comme un coût unitaire et facturés contre le prix de vente. En coût variable, les frais généraux de fabrication fixes sont considérés comme un coût périodique et chargés des bénéfices bruts périodiques.

Résumé:

Coût d'absorption vs coûts variables

Les coûts d'absorption et les coûts variables sont deux approches principales utilisées par les organisations manufacturières pour arriver au coût par unité à divers fins de décision. Les coûts d'absorption considèrent que tous les coûts de fabrication doivent être inclus dans le coût unitaire d'un produit; Ainsi, à part les coûts directs, il ajoute une partie du coût de fabrication fixe pour calculer le coût du produit. En revanche, les coûts variables considèrent que de simples coûts directs (variables) en tant que coût du produit. Par conséquent, deux approches fournissent deux chiffres de coûts de produit. Après avoir compris leurs propres avantages et inconvénients, les deux méthodes peuvent être utilisées comme approches de prix efficaces par les fabricants.