Différence entre la budgétisation zéro et la budgétisation des performances

Différence clé - Budgétisation zéro vs Budgétisation des performances

Les budgets sont des outils importants utilisés par les entreprises et les gouvernements pour aider à la planification de l'avenir. La budgétisation fournit une base pour comparer les résultats avec, évaluer les performances et prendre des mesures correctives pour l'avenir. La principale différence entre la budgétisation zéro et la budgétisation des performances est que Alors que la budgétisation zéro est effectuée en justifiant tous les revenus et coûts pour la période comptable, la budgétisation des performances prend en compte les intrants et la production par unité avec l'intention d'une allocation de ressources efficace.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce que la budgétisation zéro

3. Qu'est-ce que la budgétisation des performances

4. Comparaison côte à côte - Budgétisation zéro vs budgétisation des performances

5. Résumé

Qu'est-ce que la budgétisation zéro?

Lorsque les budgets sont préparés en estimant et en justifiant tous les revenus et coûts pour chaque nouvelle année comptable, cette approche est nommée budgétisation à base de zéro. En vertu de cette méthode, la préparation du budget commence à partir de zéro où chaque fonction au sein d'une organisation est étudiée pour ses revenus et coûts attendus. Ces budgets peuvent être plus élevés ou inférieurs au budget de l'année précédente. La budgétisation zéro est plus adaptée aux sociétés à forte croissance qui utilisent des stratégies émergentes pour la croissance, car leurs revenus et coûts potentiels changent fréquemment.

La budgétisation zéro a également gagné en popularité ces derniers temps en raison des changements rapides de l'environnement commercial et des marchés. La budgétisation supplémentaire suppose que l'avenir sera une continuation du passé; Cependant, il est discutable si c'est assez précis. Les prévisions et les résultats de l'année en vigueur peuvent changer considérablement au cours de l'année à venir. Par conséquent, la budgétisation zéro est préférée par de nombreux gestionnaires pour rédiger des budgets efficaces.

Cette approche oblige les gestionnaires à fournir des explications et à justifier tous les revenus et les coûts pour l'année à venir; Ainsi, c'est une méthode très axée sur l'économie. Les déchets peuvent être éliminés en identifiant et en interrompant les activités d'ajout de non-valeur. Étant donné qu'un nouveau budget sera préparé chaque année, il est très sensible aux changements dans l'environnement commercial.

Malgré les avantages des budgets zéro, ils sont difficiles à préparer et qui prennent beaucoup de temps lorsque les cadres supérieurs de tous les départements devraient fournir des explications pour justifier tous les résultats attendus. Les budgets zéro sont également critiqués pour être trop axés sur le court terme, les gestionnaires tentants de réduire les coûts qui pourraient affecter négativement l'avenir.

Qu'est-ce que la budgétisation des performances?

La budgétisation du rendement reflète la contribution des ressources et la production de services pour chaque unité d'une organisation. Ce type de budget est couramment utilisé par le gouvernement pour montrer le lien entre les fonds fournis au public et l'issue de ces services. La budgétisation des performances montre comment les fonds devraient se transformer en résultats, est donc souvent lié à des efforts plus larges pour contrôler les coûts et augmenter les performances et la création de valeur dans le secteur public.

De nombreuses organisations ont connu un certain nombre d'avantages de l'utilisation de la budgétisation des performances, notamment le fait qu'elle génère une concentration plus nette sur les résultats au sein du gouvernement. Le processus fournit également une compréhension accrue des objectifs et des priorités du gouvernement et comment différents programmes y contribuent. Les gouvernements ont un certain nombre de programmes et de projets dans lesquels ils souhaitent investir; Cependant, les ressources disponibles sont rares. Ainsi, la budgétisation des performances peut être utilisée efficacement pour la planification et l'allocation des ressources. Cependant, cette approche se concentre souvent excessivement sur l'orientation des objectifs, ainsi critiquée pour être de nature quantitative et ignorer les facteurs qualitatifs.

Types de budgétisation des performances

Budgétisation des performances de présentation

Les informations sur les performances sont présentées dans les rapports budgétaires.

Budgétisation des performances de présentation

L'allocation des ressources est effectuée sur la base des résultats obtenus.

Budgétisation axée sur la performance

Les ressources sont indirectement liées aux performances futures attendues.

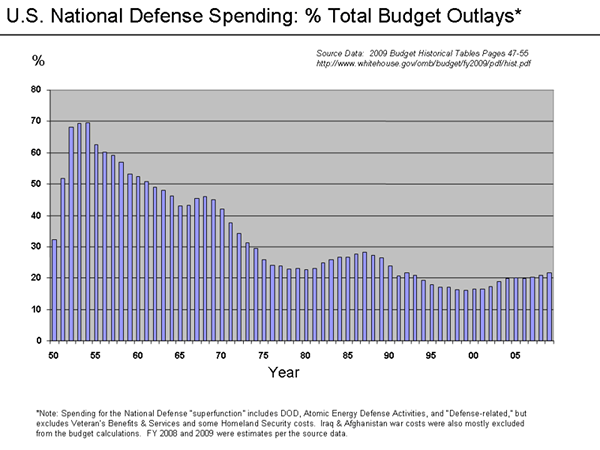

Figure 1: Les budgets de performance sont largement utilisés par les gouvernements pour allouer des fonds et autres ressources

Quelle est la différence entre la budgétisation zéro et la budgétisation des performances?

Budgétisation zéro vs budgétisation des performances | |

| La budgétisation zéro est effectuée en justifiant tous les revenus et coûts pour la période comptable. | La budgétisation des performances prend en compte les intrants et la sortie par unité avec l'intention d'une allocation de ressources efficace. |

| Usage | |

| La budgétisation zéro est un système de budgétisation populaire utilisé par les entreprises. | La budgétisation des performances est principalement utilisée par les gouvernements et les organisations du secteur public. |

| Se concentrer | |

| Les tentatives de budgétisation à base de zéro pour atteindre la réduction des coûts et une meilleure efficacité par les coûts de planification et les revenus pour chaque période de comptabilité. | La budgétisation du rendement est axée sur une allocation efficace des ressources |

Résumé - Budgétisation zéro vs Budgétisation des performances

La budgétisation zéro et la budgétisation des performances sont deux types de budgétisation principalement utilisés par les organisations du secteur privé et du secteur public. La principale différence budgétisation zéro et la budgétisation des performances concerne la budgétisation zéro étant flexible pour réagir aux changements de marché, en planifiant soigneusement chaque résultat attendu, et la budgétisation des performances étant largement utilisée dans des contextes où l'allocation efficace des ressources rares est essentielle.

Référence:

1. «Budgétisation zéro - ZBB." Investigation. N.p., 10 avril. 2015. la toile. 15 mars. 2017.

2.”Budgétisation zéro - Signification, avantages et inconvénients." Efinancemanation. N.p., 31 décembre. 2016. la toile. 15 mars. 2017.

3. Budgétisation des performances: un guide des utilisateurs. Technologie. N.p.: Organisation de coopération et de développement économiques, 2008. Imprimer.

4. Gaille, Brandon. «10 Avantages et inconvénients de la budgétisation des performances." Brandongaille.com. N.p., 13 janvier. 2017. la toile. 15 mars. 2017.

Image gracieuseté:

1. «U.S. Dépenses de défense - pourcentage aux dépenses »par Farcaster chez anglais wikipedia (CC By-SA 3.0) via Commons Wikimedia