Différence entre le bail d'exploitation et le bail de capital

Différence clé - bail d'exploitation vs bail de capital

Les entreprises ont besoin d'un certain nombre d'actifs tangibles qui peuvent être achetés ou loués. L'achat d'un actif tangible nécessite un morceau de fonds à la fois, donc il ne sera pas viable pour toutes les sociétés. Alternativement, la location est une option pratique car le paiement peut être effectué sur une base de versement. Le bail d'exploitation et le bail de capital sont les deux options disponibles si la décision de location est envisagée. Dans les deux cas, des paiements de location périodiques sont effectués à la partie détenant l'actif par la partie qui obtient le bail. La principale différence entre le bail d'exploitation et le bail de capital est que L'actif doit être transféré au propriétaire à la fin de la période de bail en bail d'exploitation, tandis que la propriété de l'actif est transférée à la partie qui loue l'actif à la fin de l'accord de location dans le bail de capital.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce que le bail de fonctionnement

- Comptabilité des baux opérationnels

3. Qu'est-ce que le bail de capital

- Comptabilité des baux de capital

4. Comparaison côte à côte - bail d'exploitation vs bail de capital

5. Résumé

Qu'est-ce que le bail de fonctionnement?

En vertu d'un contrat de location d'exploitation, le bailleur (la partie qui accorde le bail; dans la plupart des cas, il s'agit d'une société de location) transfère l'actif au locataire (la partie qui acquiert le bail) à utiliser dans les opérations commerciales. La propriété de l'actif continue de rester avec le bail et le paiement du bail est payable par le locataire pour l'utilisation de l'actif. Les directives comptables pour le bail d'exploitation sont fournies en vertu de l'IAS 17- «baux».

Comptabilité des baux opérationnels

L'enregistrement d'un paiement de bail d'exploitation est beaucoup moins compliqué par rapport à un bail de capital. Les paiements de location doivent être enregistrés comme une dépense dans le compte de résultat au cours de la période de location sur une base droite (même épisode pour chaque année). Les paiements de location seront enregistrés en frais et refléteront dans le compte de résultat en vertu des dépenses d'exploitation.

E.g. ABC Ltd (le locataire) loue un bâtiment de 200 000 $ pour une période de 10 ans de Def Leasing Company (bailleur) Le paiement par an est de 20 000 $.

Entrées pour ABC Ltd,

Loyer A / C DR 20 000 $

Cash A / C CR 20 000 $

Qu'est-ce que le bail de capital

La propriété de l'actif sera transférée au locataire à la fin du contrat de location lors du paiement de la finale de location finale. Ce type de bail est également communément nommé comme un «bail financier». Au début du terme de location, les baux financiers doivent être enregistrés comme un actif par le locataire. Les frais de financement pour le bail ainsi que la réduction du passif en cours doivent être présentés dans les états financiers. Le locataire doit également facturer une dépréciation sur l'actif en fonction de la politique de l'entreprise. IAS 17 déclare que la politique d'amortissement devrait être la même pour les actifs détenus et loués.

Comptabilité des baux de capital

La prise en compte d'un bail de capital est compliquée qu'un bail d'exploitation et les étapes suivantes doivent être suivies.

Étape 1: reconnaissance initiale de l'actif

Pour cela, la valeur actuelle de tous les paiements de location doit être calculée et ce montant sera enregistré comme le coût de l'actif.

E.g. PQR Ltd loue un véhicule qui a une valeur actuelle de paiements de location de 150 000 $. La double entrée sera,

Bâtiment A / C DR 150 000 $

Compte de responsabilité de location en capital A / C CR 150 000 $

Étape 2: Paiements de location

Les paiements de location doivent être effectués périodiquement lorsque le paiement contient une partie des intérêts et du paiement en capital. Peu à peu, au fur et à mesure que les paiements de location progressent, le solde du compte de responsabilité du bail de capital sera réduit à zéro. (en raison des paiements en capital) en considérant l'exemple ci-dessus,

E.g. Le paiement du bail est de 1 500 $, ce qui est réparti à 250 $ pour les intérêts et 1 250 $ pour le paiement en capital.

Compte de responsabilité de location en capital A / C DR 1 250 $

Intérêt A / C DR 250 $

Comptes payables A / C CR 1 500 $

Étape 3: dépréciation

L'amortissement doit être facturé pour l'actif en fonction de la politique d'amortissement de la société. Continuer à partir du même exemple,

E.g. Le véhicule évalué à 150 000 $ a une durée de vie économique de 5 ans sans valeur de revente. Ainsi, les frais d'amortissement par an sont de 30 000 $ (150 000 $ / 5)

La double entrée pour ceci est,

Dépréciation A / C DR 30 000 $

Amortissement accumulé A / C CR 30 000 $

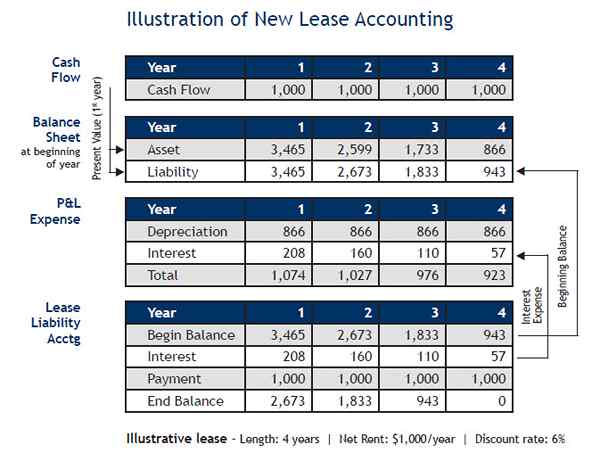

Figure 1: La prise en compte du bail de capital est compliquée que la prise en compte d'un bail d'exploitation

Quelle est la différence entre le bail d'exploitation et le bail de capital?

Bail opérationnel vs bail de capital | |

| La propriété de l'actif reste avec le bailleur. | La propriété de l'actif est transférée au locataire à la fin de la période de bail. |

| Nature de l'accord | |

| Le bail d'exploitation est un accord de location. | Capital Locit un accord de prêt. |

| Divers coûts et risques | |

| Le risque d'obsolescence, de coût des réparations et de l'entretien est supporté par le locataire. | Le risque d'obsolescence, de coût des réparations et de l'entretien est supporté par le bailleur. |

| Résiliation du contrat de location | |

| L'accord peut être résilié à tout moment avec le consentement du locataire et du bailleur sans compensation supplémentaire. | La résiliation exige que le locataire paie tous les paiements de location d'arriérés en un seul sommet. |

Résumé - Bail opérationnel vs bail de capital

La principale différence entre le bail d'exploitation et le bail de capital dépend de la partie qui porte la propriété de l'actif. Le bail d'exploitation est pratique pour tenir compte et est un arrangement simple où les paiements de loyer sont effectués. Le bail de capital, en revanche, oblige le locataire à supporter tous les coûts pendant la période de bail,; Cependant, l'avantage le plus significatif est qu'une fois les paiements de location terminés, l'actif appartient au locataire, le bail de capital est donc une méthode de financement des actifs populaire parmi de nombreuses entreprises.

Référence:

1. «IAS Plus." Ias 17 - baux. N.p., n.d. la toile. 22 février. 2017.

2. «Quelle est la comptabilité d'un bail de capital? - Questions et réponses - AccountingTools." Comptabilité CPE et livres - Accountingtools. N.p., n.d. la toile. 22 février. 2017.

3. «ACCA - Pensez à l'avenir." ACCA Global. N.p., n.d. la toile. 22 février. 2017.

4. «Effets du capital vs. Baux opérationnels - CFA Niveau 1." Investigation. N.p., 18 avril. 2008. la toile. 22 février. 2017.

Image gracieuseté:

1. «Illustration-of-New-lease-Accounting-Tririga» par Johnclark1968 - La nouvelle norme de comptabilité de bail et vous, Tririga Inc., Juillet 2010 (domaine public) via les communes Wikimedia