Différence entre le budget maître et le budget en espèces

Différence clé - Master Budget vs Budget en espèces

La principale différence entre le budget principal et le budget en espèces est que Le budget de maître est une prévision financière qui comprend tous les revenus et dépenses tandis que le budget en espèces enregistre les résultats prévus des entrées de trésorerie et des sorties pour la période comptable. Par conséquent, le budget en espèces devient un élément du budget maître. Les budgets sont utilisés comme étalon principal pour estimer ainsi que pour contrôler les performances; Ainsi, ils sont considérés comme vitaux pour le succès organisationnel.

CONTENU

1. Aperçu et différence clé

2. Quel est le budget maître

3. Qu'est-ce que le budget en espèces

4. Comparaison côte à côte - Budget maître vs budget en espèces

5. Résumé

Quel est le budget maître?

Le budget de maître est une prévision financière de tous les éléments de l'entreprise pour l'année comptable préparée en agrégeant un certain nombre d'autres budgets fonctionnels. Ces différents budgets sont interdépendants de nature et fournissent collectivement des estimations comptables pour la prochaine période financière. Les budgets individuels seront préparés par chaque département et le résultat net sera enregistré dans le budget maître.

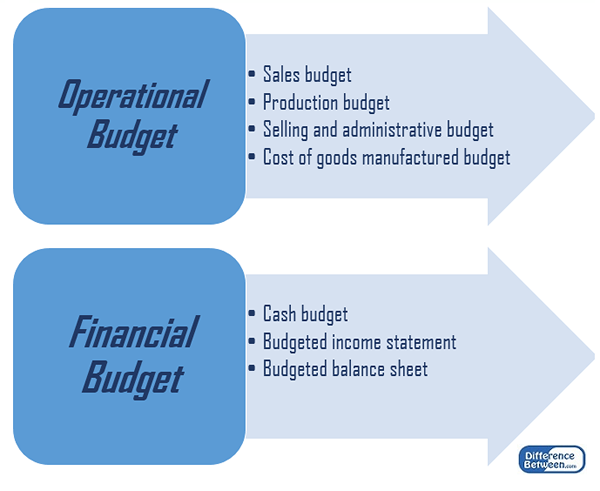

Il y a deux composantes principales dans le budget maître, à savoir le budget opérationnel et le budget financier.

Figure 1: Composantes du budget maître

En tant que texte explicatif, qui comprend une explication de l'orientation stratégique de l'entreprise, le rôle que le budget maître jouera dans la réalisation des objectifs de l'entreprise et les actions de gestion destinées à atteindre lesdits objectifs est généralement fourni. Les budgets maîtres sont généralement présentés dans des formats mensuels ou trimestriels pour l'ensemble de l'exercice. Divers autres documents peuvent également être présentés avec le budget maître afin d'aider la prise de décision éclairée. Un document qui se compose de ratios financiers clés calculés sur la base des informations est inclus dans le budget. Ces ratios aideront à comprendre si le budget maître a été préparé de manière réaliste en fonction des résultats passés réels.

La préparation du budget maître nécessite des contributions de personnel de tous les départements de l'organisation. Il y a une tendance aux directeurs ministériels à surestimer les dépenses et à sous-estimer les revenus afin d'atteindre facilement le budget. De plus, comme les environnements commerciaux changent constamment, les budgets sont souvent critiqués comme trop rigides pour respecter.

Qu'est-ce que le budget en espèces?

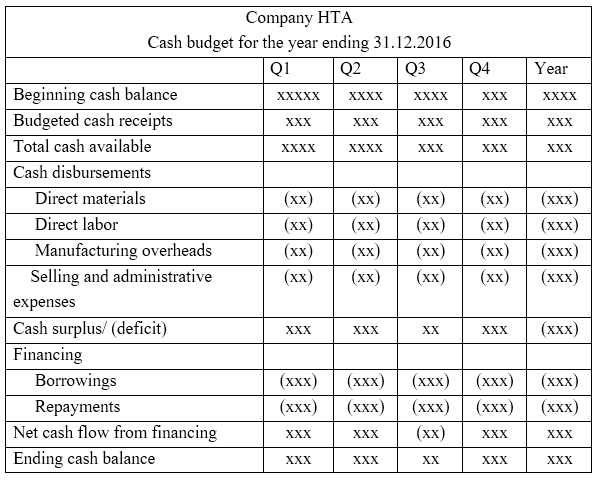

Le budget de trésorerie projette les entrées de trésorerie et les sorties attendues de l'entreprise pour l'année à venir. L'objectif principal de ce budget est de s'assurer qu'une liquidité suffisante est garantie pour la période. Si une entreprise n'a pas assez de liquidité pour fonctionner, elle doit augmenter plus de capitaux en émettant des actions ou en prenant endetté.

Les prévisions de flux de trésorerie nets seront calculés comme la différence entre les entrées de trésorerie et les sorties. S'il y a un flux de trésorerie négatif, cela prévoit que l'entreprise est susceptible de rencontrer des difficultés à gérer les opérations de routine à un certain moment. Certains des facteurs contributifs à une telle situation peuvent être,

- Comptes crédives prenant une période de temps accrue pour régler les fonds d'échéance

- La société réglera les comptes à payer en avance sur la période de crédit accorde

- Il existe un certain nombre d'actifs inactifs qui ne génèrent pas d'activité économique

En fournissant des solutions pour minimiser l'impact négatif de la situation ci-dessus, la situation de trésorerie de l'entreprise peut être améliorée.

Vous trouverez ci-dessous le format d'un budget en espèces.

Quelle est la différence entre le budget maître et le budget en espèces?

Master Budget vs Budget en espèces | |

| Master Budget est une prévision financière qui se compose de tous les revenus et dépenses. | Budget de trésorerie enregistre les résultats estimés des entrées de trésorerie et des sorties pour la période comptable. |

| Composants | |

| Master Budget est une collection de nombreux sous-budgets. | Le budget en espèces est une composante du budget principal. |

| Résultat net | |

| Le résultat net du budget principal est appelé bénéfice net ou perte nette. | Le résultat net du budget en espèces est appelé excédent ou déficit. |

Résumé - Master Budget vs Budget en espèces

La différence entre le budget maître et le budget en espèces dépend principalement du but pour lequel ils sont préparés. Le budget préparé en fusionnant tous les sous-budgets est appelé le budget maître tandis que le budget qui comprend les prévisions des entrées de trésorerie et des sorties est appelée le budget de trésorerie. Si les budgets sont utilisés efficacement, ils peuvent permettre un plus large éventail d'avantages, y compris la croissance des revenus et le contrôle efficace des coûts.

Les références:

1.»Master Budget.”AccountingTools. N.p., n.d. la toile. 26 mars. 2017.

2.Jan, Irfanullah. «Master Budget.»Master Budget Introduction | Composants | Comptabilité de gestion. N.p., n.d. la toile. 26 mars. 2017.

3."Budget de trésorerie.»Investopedia. N.p., 22 mai 2015. la toile. 27 mars. 2017.

4.Newman, Pam. «7 façons d'améliorer la liquidité." Entrepreneur. N.p., 29 novembre. 2007. la toile. 27 mars. 2017.

5.Jan, Irfanullah. "Budget de trésorerie.»Budget en espèces | Format | Exemple | Master Budget. N.p., n.d. la toile. 27 mars. 2017.