Différence entre le grand livre général et le sous-grand livre

Différence clé - General Ledger vs Sub Ledger

L'enregistrement des informations financières est un processus long et long, et son résultat final est la préparation des états financiers de fin d'année. Une entreprise effectue de nombreuses transactions au cours d'une année comptable, et celles-ci doivent être enregistrées dans différents comptes en fonction des normes comptables correspondantes. Le grand livre général et le sous-grand livre sont des comptes qui enregistrent les transactions commerciales. La principale différence entre le grand livre général et le sous-grand livre est que Alors que General Ledger est l'ensemble des comptes principaux où les transactions sont enregistrées, le sous-grand livre est un ensemble intermédiaire de comptes liés au grand livre général. La relation entre ces deux est que plusieurs sous-livres sont attachés au grand livre général.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce qu'un grand livre général

3. Qu'est-ce qu'un sous-grand livre

4. Comparaison côte à côte - Ledger général vs sous-grand livre

5. Résumé

Qu'est-ce qu'un grand livre général?

Il s'agit du principal ensemble de comptes où toutes les transactions effectuées au cours de l'exercice sont enregistrées. Les informations pour General Ledger sont dérivées de la revue générale qui est un livre initial pour l'entrée des transactions. General Ledger contient toutes les entrées de débit et de crédit des transactions et est séparée avec des classes de comptes. Il existe cinq principaux types de classes ou de comptes comme suit.

Actifs

Des ressources à long terme et à court terme qui offrent des avantages économiques

E.g. Propriété, espèces et équivalents en espèces, comptes crédives

Passifs

Obligations financières à long terme et à court terme qui devraient être réglées

E.g. Remboursement du prêt, intérêts payables, comptes à payer

Équité

Titres qui représentent l'intérêt du propriétaire pour l'entreprise

E.g. Capital social, prime d'actions, bénéfice conservé

Revenu

Fonds reçus à la suite de la réalisation de transactions commerciales

E.g. Revenus, revenu de placement

Dépenses

Coûts économiques qu'une entreprise engage par le biais de ses opérations pour gagner des revenus

E.g. Coût des ventes, dépenses de marketing, dépenses d'administration

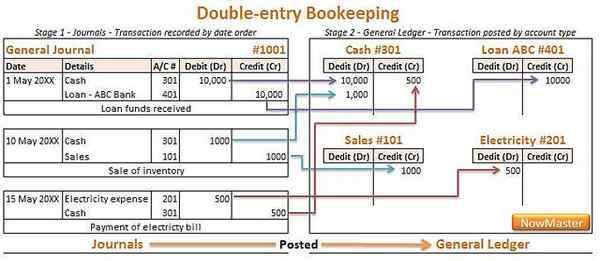

Figure 1: La comptabilité du grand livre implique des transactions enregistrées dans divers comptes

Qu'est-ce qu'un sous-grand livre?

Également appelé 'grand livre subsidiaire', Il s'agit d'un sous-ensemble détaillé de comptes qui contient des informations de transaction. Pour les entreprises à grande échelle où de nombreuses transactions sont effectuées, il peut ne pas être pratique de saisir toutes les transactions dans le grand livre général en raison du volume élevé. Dans de tels cas, les transactions individuelles sont enregistrées dans des «livres subsidiaires», et les totaux sont transférés sur un compte dans le grand livre général. Ce compte est appelé 'Compte de contrôle', et les types de compte qui ont généralement un niveau d'activité élevé sont enregistrés ici. Les livres de filiales peuvent inclure des achats, des dettes, des créances, des coûts de production, de la masse salariale et de tout autre type de compte.

E.g. ABC est une entreprise qui fait environ 75% de ses ventes à crédit; En conséquence, il a de nombreux comptes créances. En raison du volume élevé, il n'est pas pratique d'enregistrer toutes les transactions de créances individuelles dans le grand livre général; ABC créera des comptes individuels pour chaque créance dans le sous-grand livre pour enregistrer les transactions et transférer les soldes de tous les comptes sur un seul compte qui représente collectivement le total des créances.

Cette structure permet à l'entreprise de maintenir les informations comptables à un niveau récapitulatif (dans le grand livre général) et à un niveau détaillé (dans les sous-livres)). Les informations sur les deux niveaux sont importantes pour prendre diverses décisions; Par conséquent, les enregistrements doivent être précis et complets.

Quelle est la différence entre le grand livre général et le sous-grand livre?

General Ledger vs Sub Ledger | |

| General Ledger est l'ensemble des comptes principaux où les transactions sont enregistrées. | Sub Ledger est un ensemble de comptes intermédiaire lié au grand livre général. |

| Nature du grand livre | |

| Un seul grand livre est maintenu par une entreprise. | De nombreux sous-livres sont liés au grand livre général. |

| Volume de transactions | |

| General Ledger contient un volume limité de transactions car il s'agit d'un format résumé. | Sub Ledger contient un grand volume de données en raison de sa nature de rapport détaillée. |

Résumé - General Ledger vs Sub Ledger

Bien que achevé manuellement plus tôt, de nombreuses entreprises utilisent des forfaits comptables automatisés qui nécessitent une intervention humaine minimale pour préparer actuellement des comptes financiers. Cela permet d'économiser du temps et réduit la possibilité d'erreurs humaines. La manière d'enregistrer les transactions dans les deux livres est similaire, la seule différence entre le grand livre général et le sous-grand livre est que les comptes avec des transactions en vrac sont enregistrés dans les sous-livres avant de transférer leurs totaux dans le grand livre général.

Référence:

1. «Dynamics instituant.”DynamicStaching | Bon apprentissage.! N.p., n.d. la toile. 07 mars. 2017.

2. «Ledger subsidiaire vs. Grand livre général.”Small Business - Chron.com. Chron.com, 09 juillet 2010. la toile. 07 mars. 2017.

3. «Définition de soudger.”AccountingTools. N.p., n.d. la toile. 07 mars. 2017.

4. «Comptabilité - Comptes généraux du grand livre | Comptabilité.”AccountingCoach.com. N.p., n.d. la toile. 08 mars. 2017.

Image gracieuseté:

1. «Y2Cary3n6mng-vjl146-Journals-to-général Ledger (2)» par Peter Baskerville (CC By-SA 2.0) via Flickr