Différence entre les rapports financiers et les états financiers

Différence clé - Rapports financiers vs états financiers

Une entreprise effectue un certain nombre de transactions et a de nombreuses parties intéressées. Les activités de l'entreprise deviennent plus compliquées à mesure qu'elle se développe, donc un mécanisme approprié est nécessaire pour régir de telles activités. L'importance et l'exigence de transparence dans les activités financières des entreprises ont augmenté en raison de nombreux investisseurs qui perdent confiance dans les marchés financiers en raison de scandales d'entreprise massifs tels que Enron et Maxwell Group. Les rapports financiers sont le processus de fourniture d'informations aux parties prenantes de l'entreprise pour prendre des décisions et les états financiers sont l'issue du processus de rapport financier. C'est le différence clé entre les rapports financiers et les états financiers.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce que l'information financière

3. Quels sont les états financiers

4. Comparaison côte à côte - Information financière vs états financiers

Qu'est-ce que l'information financière

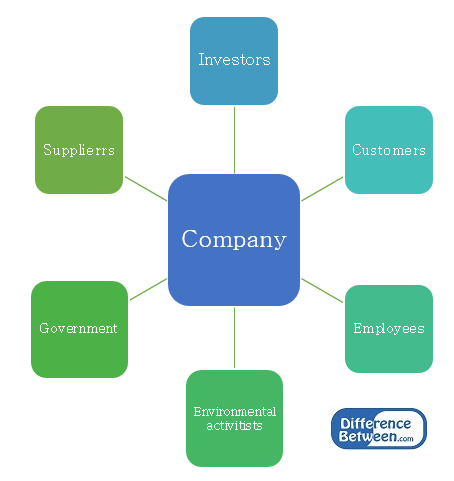

L'objectif principal des rapports financiers est de fournir des informations utiles pour la prise de décision. Les entreprises se composent d'un certain nombre de parties prenantes qui ont différents niveaux de pouvoir et d'intérêt pour l'organisation. Ils ont besoin d'informations à intervalles réguliers afin de prendre diverses décisions.

E.g. Les investisseurs ont besoin d'informations pour prendre des décisions concernant l'acquisition ou le désinvestissement des actions. Les gouvernements ont besoin d'informations pour s'assurer que l'entreprise paie des impôts à temps.

Figure 1: Planifiants d'une entreprise

Information financière

Fondamentalement, différents pays peuvent avoir des organismes de rapports financiers locaux qui régissent et spécifient les exigences de déclaration. Cependant, les différences entre les marchés d'investissement diminuent rapidement et une approche standardisée des rapports financiers est appréciée.

Le Comité international des normes comptables (IASC) a été créé en 1973 et a introduit des normes comptables internationales (IAS) qui couvrent de nombreux aspects des exigences de déclaration des entreprises. En 2001, l'IASC a été restructuré pour devenir le Conseil international des normes comptables (IASB) et les normes introduites après cela ont été nommées normes internationales d'information financière (IFRS). Les marchés des capitaux mondiaux et les économies mondiales interdépendantes ont abouti au développement des normes de l'IFRS et de nombreux pays les ont adoptés pour faire des informations financières.

L'IFRS fournit des lignes directrices à suivre en ce qui concerne les actifs, les passifs, les actions, les revenus et les dépenses et comment les reconnaître et leur traitement comptable pertinent. Cela rend le processus de rapport transparent et plus fiable.

E.g. IFRS 5 - Actifs non courants détenus pour la vente et les opérations abandonnées

IFRS 16- Comptabilité des biens, des usines et de l'équipement

Quels sont les états financiers

Des états financiers sont préparés pour une période comptable, généralement pendant un an. Cette période comptable est appelée «exercice» et diffère d'une année civile puisque la période comptable peut différer en fonction des besoins de l'entreprise ou des pratiques de l'industrie. Par exemple, l'exercice se termine en janvier pour de nombreuses sociétés du secteur de la vente au détail en raison des volumes de vente élevés expérimentés à la fin de l'année civile.

Il y a 4 principaux états financiers.

| Déclaration | Composants importants |

| État de la situation financière (Bilan) - reflète les actifs, les passifs et les capitaux propres de l'entreprise en un seul moment |

|

| Releve de revenue- reflète les revenus et les dépenses pour la période comptable |

|

| Compte de flux de trésorerie- reflète les mouvements en espèces sur la période comptable |

|

| Déclaration des changements de capitaux propres- reflète le changement chez les propriétaires équité sur la période comptable |

|

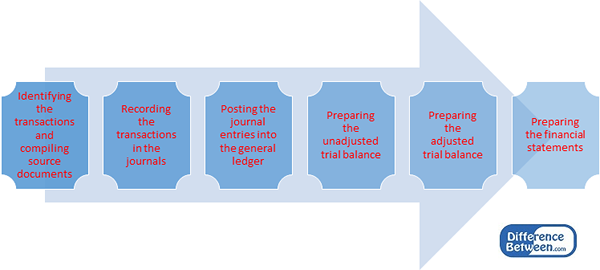

Processus de préparation des états financiers

Figure 2: Processus de préparation des états financiers

La préparation des états financiers est un processus long, long et coûteux. Cependant, il est obligatoire pour toutes les sociétés de préparer les états financiers au profit des actionnaires et autres parties concernées.

Audit des états financiers

L'objectif fondamental de l'audit est de fournir une assurance indépendante que la direction a, dans ses états financiers, présenté une vision «vraie et équitable» de la performance et de la position financières d'une entreprise. Les états financiers ne seront pas «vrais et justes» à moins que les informations qu'ils contiennent sont suffisantes en termes de qualité et de quantité pour satisfaire les attentes des utilisateurs des états financiers. Les domaines où la direction peut améliorer les contrôles internes peut être identifié en effectuant un audit complet.

Quelle est la différence entre les rapports financiers et les états financiers?

Rapports financiers vs. États financiers | |

| Les rapports financiers comprennent la fourniture d'informations aux parties prenantes pour prendre des décisions. | Les états financiers sont le résultat du processus de rapport financier. |

| Gouvernance | |

| Il est régi par l'International Accounting Standards Board (IASB). | Il est régi par les normes internationales d'information financière (IFRS). |

Référence:

Gholipanah, pari . «Différence entre IAS et IFRS." Lié.Dans. N.p., 30 avril. 2016. la toile. "Fin de l'année fiscale." Investigation. N.p., 11 octobre. 2015. la toile. 02 février. 2017. Les exigences d'audit des sociétés et d'autres questions liées à l'audit. N.p.: Deloitte, 2014. Pdf.PricewaterhouseCoopers. «Comprendre l'audit des états financiers." Pwc. N.p., n.d. la toile. 02 février. 2017.

Braunbeck, Guillermo. Normes internationales de rapports financiers: compréhension et enseignement fondés sur le cadre. N.p.: Fondation IFRS, 2010. Pdf.

«Le guide complet." Les 4 grandes sociétés comptables. N.p., n.d. la toile. 02 février. 2017