Différence entre les flux de trésorerie directs et indirects

Différence clé - Direct vs flux de trésorerie indirect

Les flux de trésorerie directs et indirects sont deux méthodes d'arrivée aux flux de trésorerie nets des activités d'exploitation dans le relevé de flux de trésorerie. Le compte de flux de trésorerie comprend trois sections principales: les flux de trésorerie nets des activités d'exploitation, les flux de trésorerie nets des activités d'investissement et les flux de trésorerie nets des activités de financement. La principale différence entre la méthode des flux de trésorerie directe et indirecte est que La méthode directe des flux de trésorerie répertorie tous les principaux reçus et paiements de trésorerie d'exploitation pour l'année comptable par source alors que La méthode des flux de trésorerie indirecte ajuste le résultat net pour les variations des comptes de bilan afin de calculer les flux de trésorerie des activités d'exploitation. IASB (International Accounting Standards Board) donne à la liberté des organisations de sélectionner la méthode directe ou indirecte pour calculer les flux de trésorerie nets à partir des opérations.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce que les flux de trésorerie directs

3. Qu'est-ce que les flux de trésorerie indirects

4. Comparaison côte à côte - Direct vs flux de trésorerie indirect

5. Résumé

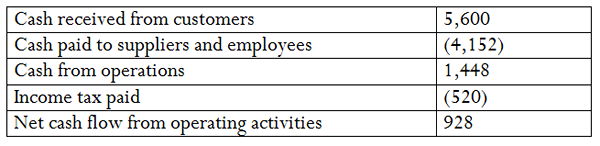

Qu'est-ce que les flux de trésorerie directs?

La méthode directe des flux de trésorerie répertorie tous les principaux reçus et paiements de trésorerie d'exploitation pour l'année comptable par source. En d'autres termes, il indique comment les entrées de trésorerie sont survenues et comment les sorties de trésorerie ont été payées. Une fois toutes les sources répertoriées, la différence entre les entrées de trésorerie et les sorties devient égale aux flux de trésorerie nets des activités d'exploitation.

E.g. La société ADP prépare l'énoncé des flux de trésorerie en utilisant la méthode directe

Cette catégorisation est très utile car elle énumère toutes les sources d'entrées de trésorerie et de sorties. Cependant, il sera difficile d'adopter par des entreprises à échelle importante car ils disposent d'un certain nombre de sources de financement. En raison du temps consommé dans sa préparation, la méthode directe des flux de trésorerie est rarement utilisé.

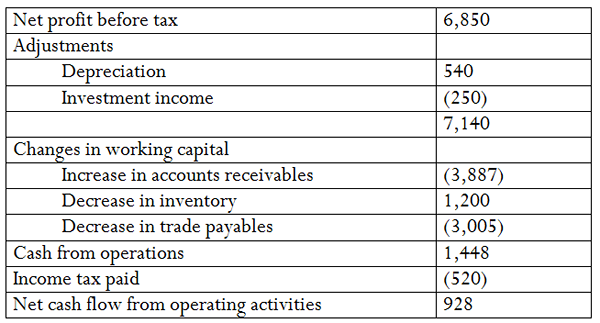

Qu'est-ce que les flux de trésorerie indirects?

La méthode des flux de trésorerie indirecte ajuste le bénéfice net pour les variations des comptes de bilan afin de calculer les flux de trésorerie des activités d'exploitation. Ici, les modifications des actifs et des comptes de passif qui affectent les soldes en espèces au cours de l'exercice sont ajoutés ou déduits du bénéfice net avant l'impôt.

E.g. GHI Company prépare l'énoncé des flux de trésorerie en utilisant la méthode indirecte

Les entreprises ont tendance à préférer la méthode des flux de trésorerie indirecte à la méthode directe, car cette méthode utilise des informations facilement disponibles dans le compte de résultat et le bilan. En tant que tel, le temps consacré à la préparation de l'énoncé des flux de trésorerie en utilisant cette méthode est beaucoup moindre par rapport à la méthode directe. Par conséquent, la méthode indirecte est largement utilisée par de nombreuses entreprises.

Quelle est la différence entre les flux de trésorerie directs et indirects?

Direct vs flux de trésorerie indirect | |

| La méthode directe des flux de trésorerie répertorie tous les principaux reçus et paiements de trésorerie d'exploitation pour l'année comptable par source. | La méthode des flux de trésorerie indirecte ajuste le résultat net pour les variations des comptes de bilan afin de calculer les flux de trésorerie des activités d'exploitation. |

| Réconciliation nette | |

| Selon la méthode directe, le bénéfice net n'est pas réconcilié avec les flux de trésorerie nets des activités d'exploitation. | Dans le cadre de la méthode indirecte, le bénéfice net est réconcilié avec les flux de trésorerie nets des activités d'exploitation. |

| Usage | |

| L'utilisation de la méthode directe des flux de trésorerie n'est pas largement utilisée par les entreprises. | La méthode des flux de trésorerie indirecte est la préparation populaire et largement utilisée dans la préparation des flux de trésorerie. |

Résumé - flux de trésorerie directs vs flux de trésorerie indirects

La différence entre les flux de trésorerie directs et les méthodes de flux de trésorerie indirectes dépend principalement de la façon dont les flux de trésorerie nets sont arrivés à. Le flux de trésorerie net résultant sous les deux méthodes est similaire; Cependant, la méthode indirecte est préférée par de nombreuses entreprises en raison de sa nature moins compliquée. La méthode de calcul des flux de trésorerie nets provenant des activités d'investissement et de financement reste la même quelle que soit la méthode directe ou indirecte.

Les références

1. «Déclaration des flux de trésorerie Méthode directe | Format | Exemple.«Mon cours de comptabilité. N.p., n.d. la toile. 10 mai 2017. .

2. «IAS Plus.”Énoncé des flux de trésorerie: différences clés entre u.S. GAAP et IFRSS. N.p., 28 juillet 2014. la toile. 10 mai 2017. .

3. «Déclaration des flux de trésorerie Méthode indirecte | Format | Exemple.«Mon cours de comptabilité. N.p., n.d. la toile. 10 mai 2017. .

Image gracieuseté:

1. «Flux de trésorerie» (CC BY-SA 3.0) via la Blue Diamond Gallery