Différence entre les flux de trésorerie et le relevé de flux de fonds

Différence clé - Flux de trésorerie vs état de flux de fonds

La disponibilité en espèces / fonds est un aspect vital pour la survie de routine de l'entreprise. Le déclaration de flux de trésorerie et la déclaration de flux de fonds sont deux énoncés clés préparés par les entreprises. Cependant, ces deux déclarations sont souvent confondues, car le but des deux est de démontrer la disponibilité des espèces / fonds dans l'organisation. La principale différence entre l'énoncé des flux de trésorerie et la déclaration de flux de fonds est que Un état de flux de trésorerie est un communiqué qui enregistre les entrées de trésorerie et les sorties pour un exercice alors que La déclaration de flux de fonds est une déclaration utilisée pour évaluer le changement de situation financière d'une entreprise entre deux périodes comptables qui montrent l'afflux et l'écoulement des fonds.

CONTENU

1. Aperçu et différence clé

2. Qu'est-ce qu'un relevé de flux de trésorerie

3. Qu'est-ce qu'une déclaration de flux de fonds

4. Comparaison côte à côte - Flux de trésorerie vs état de flux de fonds

5. Résumé

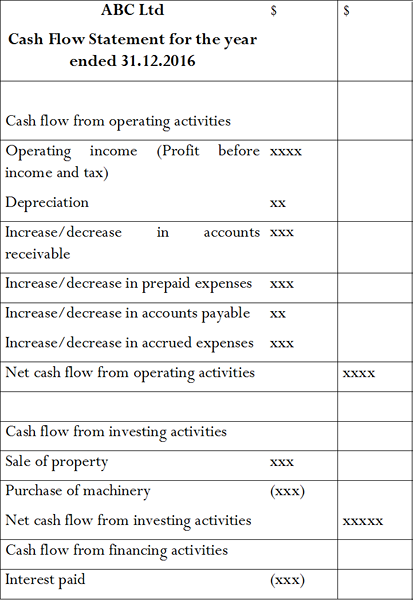

Qu'est-ce qu'un relevé de flux de trésorerie?

Un état de flux de trésorerie est un communiqué qui enregistre les entrées de trésorerie et les sorties pour un exercice. L'espèces est l'un des actifs les plus importants d'une entreprise pour le flux en douceur des opérations de routine et est le plus liquide. La liquidité est vitale à la fois pour la survie et la rentabilité à long terme de l'entreprise. Les transactions dans le relevé de flux de trésorerie sont enregistrées sur un reçu en espèces ou un paiement I.e., en espèces.

Il existe 3 principaux types d'activités enregistrées dans le relevé de trésorerie

Flux de trésorerie liés aux activités d'exploitation

Cette section enregistre l'argent résultant des activités opérationnelles de routine.

E.g. Vente de marchandises, espèces reçues des débiteurs

Flux de trésorerie des activités d'investissement

L'espèces résultant de l'achat ou de la vente d'actifs est enregistrée comme des activités d'investissement.

E.g. Caisse reçue de la vente d'usine et d'équipement, emprunts à court terme

Flux de trésorerie des activités de financement

Dans cette section de la déclaration, les entrées et les sorties reçus des investisseurs sont enregistrés.

E.g. Intérêts payés en prêt, dividende payé

Ci-dessous, le format de l'énoncé des flux de trésorerie.

Une fois le solde de trésorerie identifié, l'entreprise peut prendre des décisions concernant la gestion des espèces. S'il y a un excédent de trésorerie (solde de trésorerie positif), les investissements à court terme peuvent être considérés pour gagner un revenu supplémentaire. S'il y a un déficit en espèces (solde de trésorerie négatif), il est nécessaire d'envisager des fonds fouillés afin de poursuivre les opérations en douceur.

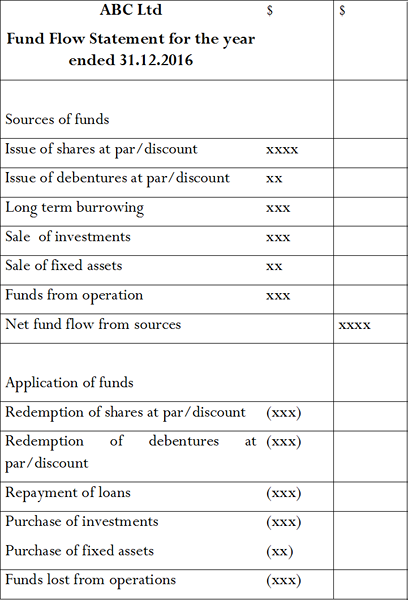

Qu'est-ce qu'une déclaration de flux de fonds?

La déclaration de flux de fonds est une déclaration utilisée pour évaluer le changement de situation financière d'une entreprise entre deux périodes comptables qui montrent l'afflux et l'écoulement des fonds. Cette déclaration est préparée dans une base d'exercice et enregistre les sources et les applications des fonds.

Sources

Ceux-ci se réfèrent aux entrées de fonds à l'organisation.

E.g. émission d'actions, vente d'actifs fixes

Applications

Les applications incluent les sorties de fonds de l'organisation.

E.g. Rachat d'actions, achat d'actifs fixes

Contrairement à la déclaration de flux de trésorerie, le relevé de flux de fonds ne fait pas partie des états financiers publiés; sont donc principalement préparés à des fins internes. Il affiche la situation financière d'une organisation et fonctionne comme un outil de comparaison utile entre deux périodes comptables. Il aide également à comprendre la variabilité des actifs, des passifs et des capitaux propres de l'entreprise.

Quelle est la différence entre les flux de trésorerie et la déclaration de flux de fonds?

Déclaration des flux de trésorerie vs état de flux de fonds | |

| Un état de flux de trésorerie est un communiqué qui enregistre les entrées de trésorerie et les sorties pour un exercice. | La déclaration de flux de fonds est une déclaration utilisée pour évaluer le changement de situation financière d'une entreprise entre deux périodes comptables qui montrent l'afflux et l'écoulement des fonds. |

| Base de comptabilité | |

| L'enregistrement des transactions est effectué en trésorerie dans un état des flux de trésorerie. | L'enregistrement des transactions est effectué en base d'exercice dans la déclaration de flux de fonds. |

| Composants | |

| Des entrées de trésorerie et des sorties sont signalées dans un état de flux de trésorerie. | Fund Flow Statement rapporte des sources et des applications de fonds. |

| Utiliser | |

| Un état de flux de trésorerie est un état financier publié, donc est utilisé par un certain nombre de parties prenantes externes. | L'énoncé du flux de fonds est préparé à des fins internes, comme principalement utilisés par les gestionnaires. |

Résumé - Déclaration des flux de trésorerie vs état de flux de fonds

La différence entre les flux de trésorerie et la déclaration de flux de fonds dépend principalement des composants associés à chaque déclaration. Un état de flux de trésorerie enregistre les entrées et les sorties de trésorerie tandis. Ces déclarations sont une indication de la position de trésorerie et de la situation financière de l'organisation respectivement. La position de trésorerie nette et la position du fonds devient vital pour tous les types d'organisations pour planifier des activités d'exploitation et d'investissement futures.

Référence:

1. Heakal, Reem. «Qu'est-ce qu'un relevé de flux de trésorerie?»Investopedia. N.p., 04 mai 2017. la toile. 09 mai 2017. .

2. «Déclaration des flux de trésorerie.»Énoncés de flux de trésorerie | Étudiants | ACCA Global | ACCA Global. N.p., n.d. la toile. 09 mai 2017. .

3. Batra, Karan. «Énoncé du flux de fonds: signification et comment préparer.”Club agréé. N.p., 27 février. 2017. la toile. 09 mai 2017. .

4. «Préparation de la déclaration de flux de fonds (avec spécimen)."YouarticleLibrary.com: la bibliothèque de prochaine génération. N.p., 03 juillet 2015. la toile. 08 mai 2017. .