Différence entre le bilan et l'état de la situation financière

Bilan vs état de la situation financière

Le bilan et l'état de la situation financière sont confus par beaucoup pour être la même chose, mais il existe cependant un certain nombre de différences entre le bilan et l'état de la situation financière. Le bilan et l'état de la situation financière sont tous deux des états financiers qui offrent un aperçu de la manière dont les actifs, les passifs, le capital, le revenu et les dépenses de l'organisation ont été gérés. Les entreprises préparent des états financiers à la fin de la période comptable pour obtenir une compréhension claire de la façon dont les ressources ont été utilisées pour améliorer la rentabilité au cours de l'exercice. Le bilan en particulier est un état financier important car il montre des changements dans les actifs, les passifs et le capital de l'entreprise. L'article suivant explique clairement à la fois les états financiers et explique les similitudes et les différences entre un bilan et l'état de la situation financière.

Qu'est-ce qu'un bilan?

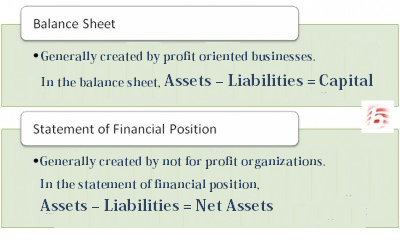

Le bilan d'une entreprise offre un aperçu des changements qui se produisent dans les actifs et passifs à long terme et à court terme de l'entreprise et capital. Le bilan comprend des informations vitales concernant les actifs fixes et actuels de la société (tels que l'équipement, les espèces et les comptes débiteurs), les passifs à court et à long terme (comptes payables et prêts bancaires) et le capital (capitaux propres des actionnaires). Les bilans sont généralement créés par des entreprises qui opèrent sur un profit. Un point important à noter dans le bilan est que le total des actifs devrait être égal au total des passifs et du capital, et le capital devrait représenter la différence entre les actifs et les passifs. La formule utilisée est des actifs - passifs = capital. Le bilan est préparé, à une date spécifique, d'où les mots «comme à« apparaître en haut de la feuille. Par exemple, si j'écris un bilan pour le 30 octobre 2011, j'écrivais «au 30 octobre 2011» sur le titre de la déclaration, pour montrer que les informations représentées au bilan sont un instantané de la la situation financière de l'entreprise à cette date.

Qu'est-ce qu'un état de la situation financière?

Des déclarations de situation financière sont également préparées à la fin de l'exercice et offrent un aperçu des actifs et passifs de la société ainsi que de la santé financière et de la liquidité. Les déclarations de la situation financière sont généralement créées par les organisations non à but lucratif. Un état de la situation financière créée par non pour les bénéfices est principalement utilisé pour obtenir un aperçu du total des actifs détenus et des passifs dus. Contrairement aux entreprises qui opèrent sur un profit, et non pour les bénéfices, les capitaux propres des actionnaires ne vendent pas les actions au public. Comme pour les bénéfices, ils n'ont pas de capitaux propres, ils remplacent les actifs nets des capitaux propres et utilisent la formule, actifs - passifs = actifs nets.

Quelle est la différence entre le bilan et l'état de la situation financière?

Les bilans et les déclarations de la situation financière sont assez similaires les uns aux autres en ce qu'ils offrent tous deux un aperçu de la situation financière d'une organisation à la fin de l'année. Il existe cependant un certain nombre de différences importantes entre le bilan et l'état de la situation financière. Les bilans sont créés par des entreprises qui opèrent sur un profit tandis que les énoncés de la situation financière sont créés par des organisations à but lucratif. Contrairement aux bénéfices, et non pour les bénéfices, les propriétaires n'ont pas de propriétaires et n'enregistrent donc pas les capitaux propres des actionnaires. Au lieu de cela, les organisations pas à but lucratif enregistrent des actifs nets. Les actifs signalés dans l'état de la situation financière sont également très différents d'un bilan. Un état de la situation financière divise les actifs nets en trois autres catégories qui incluent: sans restriction, temporairement restreinte et restreinte en permanence. Ces actifs séparés sur lesquels les dépenses sont temporairement restreintes est où les dépenses sont limitées pour certains projets. Un restreint en permanence est l'endroit où le donateur spécifie ce sur quoi les fonds peuvent être dépensés. Une telle ségrégation entre les actifs ne se fait pas sur les bilans. Cependant, les bilans divisent également leurs actifs en actifs actuels, immobilisations, actifs incorporels, etc.

Résumé:

État de la situation financière vs bilan

• Le bilan d'une entreprise offre un aperçu des modifications qui se produisent dans les actifs et passifs à long terme et à court terme de l'entreprise et capital.

• Les bilans sont généralement créés par des entreprises qui opèrent sur un profit.

• Au bilan, les actifs totaux devraient être égaux au total des passifs et du capital, et le capital devrait représenter la différence entre les actifs et les passifs. La formule utilisée est des actifs - passifs = capital.

• Les déclarations de la situation financière sont également préparées à la fin de l'exercice et offrent un aperçu des actifs et passifs de l'entreprise ainsi que de la santé financière et de la liquidité.

• Les déclarations de la situation financière sont généralement créées par des organisations non à but lucratif.

• Contrairement aux entreprises qui opèrent sur un bénéfice, et non pour les bénéfices, ne disposent pas de capitaux propres des actionnaires car ils ne vendent pas d'actions au public. Par conséquent, ils remplacent les actifs nets des capitaux propres et utilisent les actifs de formule - passifs = actifs nets.

Lire plus approfondie:

-

Différence entre le bilan et le bilan de fait

-

Différence entre le bilan et le compte de résultat

-

Différence entre le bilan et le profit et la perte

-

Différence entre le rapport annuel et les états financiers